比特幣的市場價值是(比特幣的市場與網絡狀態)

撰文:馬烈

幣市詭譎。3月12日之后,幣市和美股的綁定似乎解開了,走出了一個 V 型的反轉。V型的反彈表明,可能有很多人在恐慌性的拋售之后又回來了。

在恐慌中,所有資產都是相關的。壞消息來時,人們競相賣出,然后才花一些時間評估情況,再采取進一步的行動。

投資的本質是管理未來不確定性來的資本風險——包括不僅虧錢的風險,也包括錯失機會的風險。投資的難度在于,這兩個風險是無法同時被消除的,而你必須針對這種不確定性的制定確定、可執行的策略。

在應對未來時,我們需要從對現狀的觀察中獲取洞見。本文記錄對比特幣近期市場與網絡狀態的觀察和思考(2020/03/24)。

在觀察比特幣時,我不太會看單純的市場指標——我不是一個交易者,而是一個周期導向的資產配置者。什么意思呢?我在加密貨幣的投資中,我不頻繁交易,只做配置;我的配置策略取決于市場周期和技術/生態發展周期。

言歸正傳,先從 MVRV 聊起。

1/MVRV

MVRV 由兩部分組成,市值(MV)和實現市值(RV),是二者的比率。市值好理解,理解實現市值是理解這個指標的關鍵。

實現市值是指市場中比特幣 UTXO (產生時)的價格的總和,大體體現了市場參與者的持幣成本——交易所的交易不完全體現為 UTXO 的變動,因此這里只能是"大體體現"。

MVRV 可以簡單地理解為目前的市場價格和成本的比率。如上圖所示從歷史規律來看,一般 MVRV 低于 1 時是很好的投資時期。在不考慮倉位的情況下,投資者可以在 MVRV = 1 附近進行定投。考慮倉位問題會更復雜些——和倉位輕重、風險承受能力、現金流狀況、投資經驗等息息相關。比如,在朋友提醒我 MVRV = 1.3 時,我考慮的是減倉。

從上圖可以看到,近期比特幣的 MVRV 一度跌至 0.9 ,已是定投比較好的點位(這時我在社群里發出提醒)。現在 MVRV 隨著 BTC 的反彈又回升至 1,考慮到 反彈的迅速以及實現市值的變化情況,這次反彈應該是非理性恐慌消除后場內資金的回流。

2/活躍地址數

目前加密貨幣還沒有一個好的定價理論,這也是其產業發展的限制之一。不過通過某些指標,我們可以觀察比特幣、以太坊或其他加密貨幣價格與價值的相對狀態。這里我觀察的是比特幣的活躍地址數——活躍地址數反映了比特幣的用戶體量。

比特幣即是儲值工具也是支付工具,尤其作為后者,明顯具備網絡效應。下圖可以明顯地看到比特幣活躍地址數的平方和其價值之間存在一定對應關系,符合梅特卡夫定律。

對數坐標系下,我們可以看到活躍地址數的平方和比特幣的價格之間存在較明顯的對應關系。根據2015-2017年比特幣上述兩個數據的背離,可以推測上一個牛市比特幣經歷了先價值回歸后過度狂熱的階段;同時似乎可推測目前比特幣的價格與價值間無太大背離。

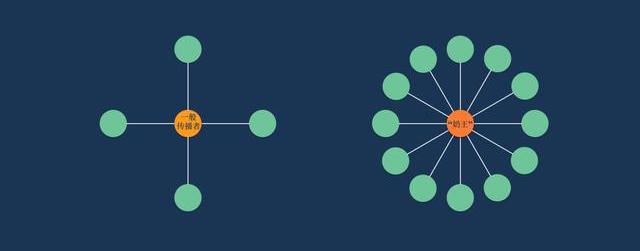

比特幣的價值依托于用戶增長,或者用數字貨幣領域常用詞描述,共識的增長。用戶的增長符合傳染模型:

我們每個持幣者其實都是比特幣"病毒"的傳播者,更有些人是超級傳播者,俗稱"奶王"。

根據這個模型,樂觀情況下(接觸概率乘以傳播概率與痊愈概率之比大于1),比特幣就會以指數的趨勢被所有人持有。

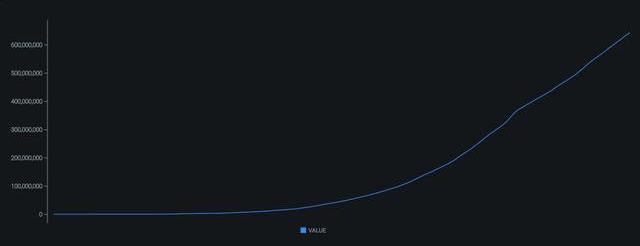

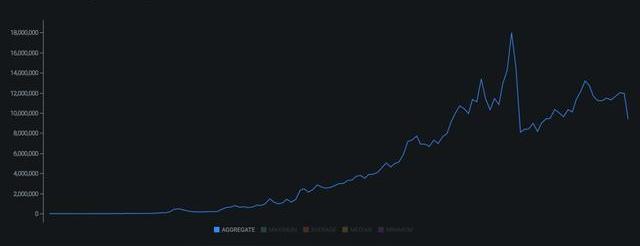

上面兩張圖顯示了比特幣總地址和新增地址數量隨時間的變化。可以看到,雖然新增地址數量很大程度受到行情的影響(以漲服人),但增提上是隨著總地址數的增加而增加的,符合上訴模型的描述。假設市場保持橫盤,比特幣活躍地址數和價格間完全會再次產生背離,在參與者信心恢復的過程中醞釀下一次大的牛市。

3/RVT

RVT 實際是將市場持幣成本和網絡活躍度結合起來的指標,是實現市值和鏈上交易量的比率。

涉及到網絡活躍度,就必須理解對不同的項目而言,網絡活躍度所代表的含義。比如,由于比特幣和以太坊的網絡活躍度的含義存在差異,RVT 不能相同的描述這二者。

在比特幣現在的發展階段,更多地作為投機標的和儲值工具而存在,而非支付工具。所以鏈上交易量體現了交易市場的活躍度,而非體現作為支付工具的使用情況或生態繁榮程度。基于此才能用 RVT 幫助我們理解市場的狀態。

RVT (90D) 在頂部的翻轉往往意味著市場的熊轉牛,在市場在成本未提升的情況下開始活躍;隨著價格的升高,在人們的交易作用下,市場成本開始與交易量同步放大,RVT 持續維持在底部代表著市場的狂熱,雖然難以預知頂部,但是投資者需要變得更加保守;牛轉熊后,交易量的萎縮往往要比市場成本更多,所以 RVT 會升高,交易量持續萎縮的情況下,投資者可以考慮更激進一些。目前的極端行情使得市場成本下降的同時放大了交易量,RVT 有所下降,不能作為進入牛市的訊號,需穩定后再做觀察。

4/UTXO (< 1 month)

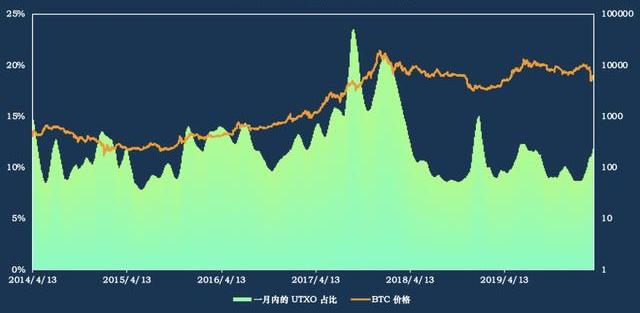

Delphi 把一年以上的 UTXO 占比作為觀察市場周期狀態的指標,我認為低于一個月的 UTXO 的占比對市場狀態的描述或許清晰。

一月以下的 UTXO 的增加,代表著更多的 Holder 參與到市場交易中;突然的極端行情會造成該值的異常升高,這種情況下另行分析背后原因對市場狀態的影響。

我們看到在2017年的牛市,該比例曾達到 23%,該值作為經驗,應該是非常危險的信號了。實際上,可能當一月以下的 UTXO 占比超過 15% 時就是把倉位調低趨于保守的時候了(如從10% 調低至 5% );在此值長時間處于低位 10% 附近時,可以考慮以定投的方式調高倉位(如從 5% 調至 10%)。

綜合回顧

過去一周依然是動蕩的一周,市場消化著全球央行和疫情的沖擊,各類資產不斷進行重新定價。波動性的上升迫使基金消減頭寸規模,給本就已經恐懼的市場增加了更大的拋壓。一些全球大型的做市商也削減了交易活動,因為融資成本的增加擠壓了他們策略的利潤率,這進一步導致流動性的減少,加大價格的波動。

幣市近期有所回暖,參與者的市場情緒甚至因此趨于樂觀。但我維持之前的判斷,幣市的牛市至少要在外部環境穩定(不一定恢復)后才會到來。從比特幣的市場和網絡狀態來看,雖然幣市仍然存在很大的下行風險,但可能已經到了定投布局的區間。

聲明:本文記錄筆者對比特幣近期市場與網絡狀態的觀察和思考,所有內容都不作為對他人的投資建議。投資應獨立思考,盈虧自負。

風險提示:OKEx Research所有文章都不構成投資推薦,投資有風險,投資應該考慮個人風險承受能力,建議對項目進行深入考察,慎重做好自己的投資決策。

(1、 內容來自鏈得得內容開放平臺“得得號”,稿件內容僅代表作者觀點,不代表鏈得得官方立場。2、 凡“得得號”文章,原創性和內容的真實性由投稿人保證,如果稿件因抄襲、作假等行為導致的法律后果,由投稿人本人負責。3、 得得號平臺發布文章,如有侵權、違規及其他不當言論內容,請廣大讀者監督,一經證實,平臺會立即下線。如遇文章內容問題,請發送至郵箱:chengyiniu@chaindd.com)