比特幣屬于避險資產(張明:比特幣是風險資產還是避險資產?)

中新經緯客戶端3月15日電 題:《張明:比特幣是風險資產還是避險資產?》

作者 張明(中國社科院金融研究所副所長、國家金融與發展實驗室副主任)

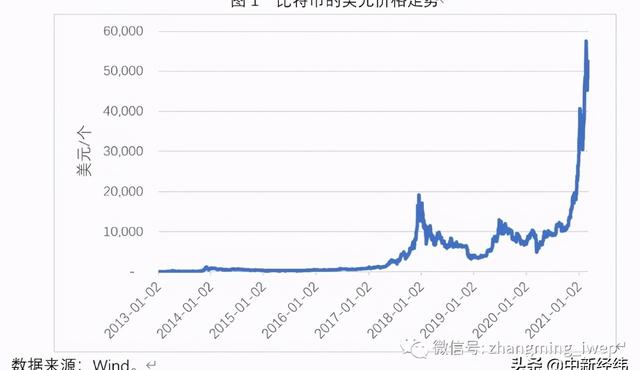

長期以來,比特幣的價格波動備受關注。圖1反映了自2013年以來比特幣美元價格走勢的相關時間序列。從中可以看出,比特幣價格走勢從2017年開始顯著上漲,并呈現出很強的波動性。迄今為止比特幣價格出現了三次高點,分別是2017年12月、2019年6月與2021年2月。

要建立關于比特幣價格走勢的分析框架,首先需要界定比特幣是風險資產還是避險資產。有觀點認為,由于比特幣總量固定為2100萬枚,因此比特幣具備與黃金類似的抵御通貨膨脹的價值。然而如圖2所示,2017年至2018年期間,比特幣價格與黃金價格變動之間呈現出正相關關系。而從2019年至今,兩者之間的關系轉為呈現出顯著的負相關。

由于比特幣與黃金價格的相關性從歷史上來看并不穩定,我們可以再考察一下比特幣價格與大宗商品價格之間的關系。如圖3所示,自2017年以來,比特幣價格走勢與CRB大宗商品現貨價格指數走勢之間呈現出顯著的正相關。

綜上所述,比特幣的性質更像一種典型的風險資產。我們不妨再考慮一下比特幣價格與全球金融市場動蕩程度之間的相互關系。如圖4所示,總體來看,自2017年以來,比特幣價格變動與全球金融市場動蕩程度(VIX指數)呈現出顯著的負相關。這進一步強化了關于比特幣是一種風險資產的論斷。

由于我們討論的是比特幣美元價格的走勢,作為計價貨幣的美元的自身強弱,按理說應該與比特幣價格走勢呈現出負相關。此外,美元也是一種典型的避險資產,按理說同樣應該與作為風險資產的比特幣的價格走勢負相關。如圖5所示,自2017年以來,比特幣價格變動的確與美元指數走勢之間呈現出顯著的負相關。

無論風險資產還是避險資產,其價格都受到全球流動性狀況的影響。如圖6所示,自新冠肺炎疫情暴發以來,比特幣價格變動與美聯儲資產負債表總資產變動顯著正相關,且美聯儲總資產變動要領先于比特幣價格變動。

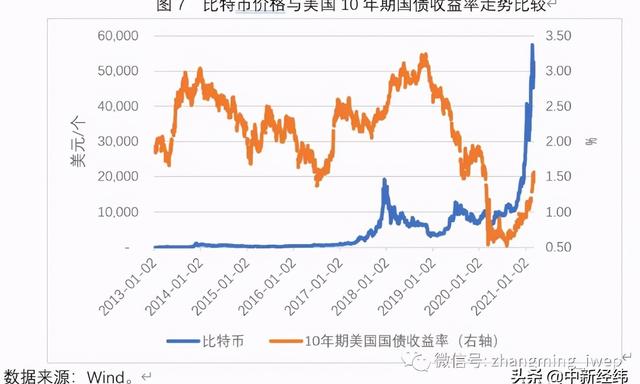

此外,美國長期利率變動也反映了全球流動性與融資成本變化。按理說,比特幣價格應該與美國長期利率走勢負相關。如圖7所示,自2017年以來,比特幣價格變動與美國10年期國債收益率變動之間存在一定的負相關,但相關性顯著程度較弱,且領先滯后關系也在發生變化。例如,新冠肺炎疫情暴發后比特幣價格的顯著上漲,似乎與新冠疫情暴發后美國10年期國債收益率的顯著下行有所關聯。但美債收益率自2020年下半年以來的回升似乎尚未對比特幣價格造成顯著的負面沖擊。

總而言之,以上分析顯示,比特幣是一種典型的風險資產。由于其供給總量有限且新增供給速度逐漸下降,因此其價格更多受到需求端影響。由于比特幣應用于真實世界的機會不多,因此,比特幣需求主要受到投機需求的驅動。作為一種風險資產,比特幣價格與大宗商品價格指數、全球流動性狀況正相關,與黃金價格、全球金融市場動蕩程度、美元指數、10年期國債收益率負相關。

最后,值得注意的是,比特幣價格與10年期國債收益率變動之間的相關性要弱一些,比特幣與黃金價格走勢的相關性在2019年前后發生了方向性轉變。(摘編自微信公眾號“張明宏觀金融研究”)

(中新經緯APP)

張明

中新經緯版權所有,未經書面授權,任何單位及個人不得轉載、摘編或以其它方式使用。本文不代表中新經緯觀點。