以太坊硬分叉后,形成了eth和什么(鏈上分析:以太坊合并后,中心化風險是否加劇?)

免責聲明:本文旨在傳遞更多市場信息,不構成任何投資建議。文章僅代表作者觀點,不代表MarsBit官方立場。

小編:記得關注哦

來源:DeFi之道

原文標題:ChainAegis鏈上分析:以太坊合并后,中心化風險是否加劇?

2022年9月15日14時42分,以太坊執行層與權益證明共識層觸發合并機制,產出首個PoS區塊,高度為15537394,自此以太坊共識層正式從PoW轉為PoS機制。以太坊順利合并,中心化風險是否加劇,我們從以下幾個方面進行實際分析。

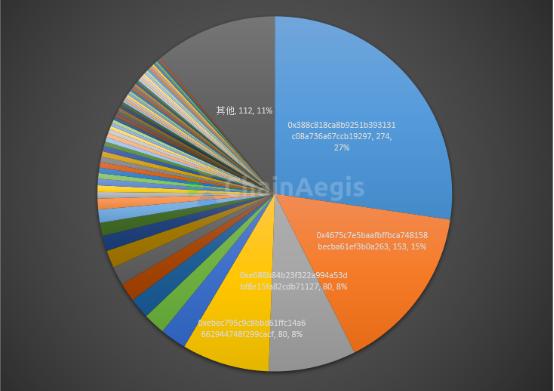

一、出塊驗證者分布

ChainAegis對以太坊合并后產出的1000個區塊做了鏈上分析,地址0x388c8占比27%,為Lido的地址;地址0x4675c占比15%,為Coinbase的地址。出塊驗證者主要集中在Lido和Coinbase,占比總額為42%。出塊驗證者的分布概率與質押占比是保持高度一致的,因此,這一數據說明以太坊合并后加劇了中心化風險。

二、流動性質押分布

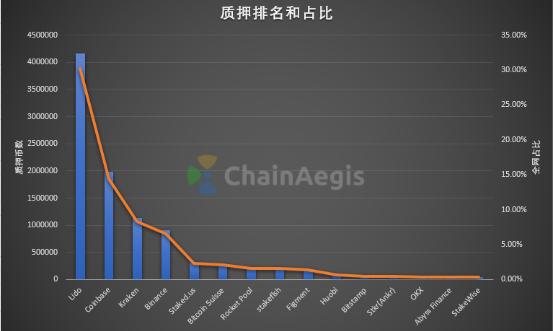

以太坊質押排名前三的質押量之和占總質押量的52.78%。其中質押排名第一的為Lido,占比30.24%,第二為Coinbase,占比為14.44%,第三為Kraken,占比8.3%。

Lido是一個由LDO代幣管理的去中心化DAO組織,它的設置方式允許多個驗證節點。雖然這種結構很難成為監管機構的目標,但是一些人還是會對代幣所有權的集中化問題存在一定的擔憂。這可能會使Lido易受攻擊。Lido占據著ETH市場份額的主導地位,將有加重中心化風險的風險。

三、節點分布

據ChainAegis鏈上數據統計,在以太坊7565個主網節點中,有66.45%處于托管狀態,31.29%處于私人住宅環境中。有41%的以太坊節點在亞馬遜云計算服務器(AWS)上運行,其中47%的節點均處于托管狀態,此外以太坊節點的6%位于德國OVH SAS的單個數據中心中。僅僅是亞馬遜、OVH SAS合計已為以太坊網絡上約47%的節點提供了服務,從理論上講,如果惡意攻擊者通過技術手段從者兩家公司獲得對節點的訪問權,則有可能夠對以太坊造成嚴重的中心化風險。

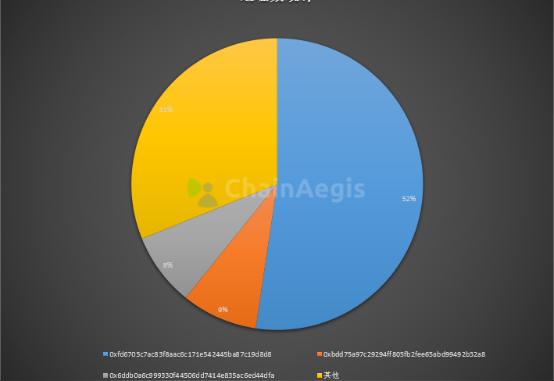

四、Staking合約地址數

Staking概念來源于PoS共識機制,指的是持幣者通過抵押、投票和委托加密貨幣等行為參與PoS類共識的產生過程,并在這個過程中獲得出塊獎勵以及交易手續費等收益。

據統計,與Staking合約0x00000000219ab540356cBB839Cbe05303d7705Fa交易的3000條記錄里,0xfd67占52%,已經超過交易總數的1/2。

五、評價中心化程度指標

Vitalik Buterin指出可以使用赫芬達爾—赫希曼指數(Herfindahl-Hirschman Index,簡稱HHI)來衡量網絡去中心化程度。赫芬達爾—赫希曼指數,是一種測量產業集中度的綜合指數。當獨家企業壟斷時,該指數等于1;當所有企業規模相同時,該指數等于1/n。故這一指標在1/n ~ 1之間變動,數值越大,表明企業壟斷程度越高。在以太坊中,我們可以通過對每個源地址在以太坊2.0的總權益中的占比求平方,并將結果相加,便得到了HHI指數。區塊15537394是以太坊合并后的第一個PoS區塊。在這里,ChainAegis統計了該區塊前后的6000個區塊來計算HHI指數。通過該指數的變化趨勢,來衡量以太坊合并后網絡的去中心化程度。如下圖所示:

顯然,以太坊合并后,HHI指數隨著區塊數量的增加逐漸下跌。可以說明,以太坊合并后,中心化的程度開始下降。在出塊驗證者分布這個維度,PoW已經出現了中心化的趨勢,出塊權被幾個大的礦池壟斷,轉變成PoS之后,出塊權只是由礦池壟斷變成了質押服務商壟斷,從目前的數據看HHI指標并沒有太大變化。但如果考慮到Lido這類頭部質押服務商進一步擴大規模和市場占比,這個指標還有很大的惡化可能。

責編:Lynn