區塊鏈在稅務管理中的應用(區塊鏈技術在增值稅系統中的應用)

Setyowati et al

1.簡介

當前,所有國家都進入了工業革命4.0時代,技術發展為人類生活的幾乎所有方面提供了便利。技術的飛速發展帶來了新的創新,這些創新將為企業和市場的增長提供巨大的潛力。如果各國不能迅速適應和順應數字趨勢,它們將在各個政府部門,基礎設施和社會中滯后。但是,如果精心準備了工業革命4.0的時代,那么將會獲得積極的影響,例如信息開發速度的提高,生產率的提高以及信息獲取的便捷性[1]。 因此,必須充分利用這些機會,特別是發展中國家,以改善經濟和人民福利。

經濟和人民福利可以得到改善,因為企業與其交易對手之間日益增加的貿易往來帶來了更大的政府獲取稅收收入的潛力。 稅收部門是必須適應工業革命4.0時代才能改善經濟和人民福利的部門之一。經濟合作與發展組織(OECD)指出,快速的技術進步,數字化和商業模式已導致稅制的不斷轉型和調整[2]。

作為國家最大的收入來源之一,稅收部門應始終能夠適應可能出現的任何發展。 工業革命4.0時代需要考慮的稅種是消費稅,通常稱為商品和服務稅(GST)或增值稅(VAT)。這類稅款是為社區和商業活動應計的,因此對政府收入有重大貢獻。因此,商品及服務稅或增值稅的表現將影響一個國家的稅收表現。評估增值稅績效的一項指標是增值稅比率,該比率是通過在一定時期內將增值稅收入的實現除以國內生產總值(GDP)得出的[3]。

在這項研究中,我們使用印尼數據作為分析框架。但是,由于本研究的重點是在其他國家/地區廣泛實施的一種增值稅管理系統中開發區塊鏈應用程序,因此該研究對于使用該增值稅系統來征收消費稅的其他國家/地區可能具有廣泛的用途。根據印尼中央統計局(2019)的數據,與印尼GDP相比,增值稅收入的征收在2014-2017年期間往往較低。印尼的增值稅率在2014年同期最高,為3.87%,在2016年最低,為3.32%。增值稅征收率低的原因之一是缺乏有效的增值稅管理系統[3]。增值稅系統效率低下,使確定虛擬稅收發票變得更加困難,并且破壞了無法達到增值稅技術所能提供的最佳性能的能力。隨著印度尼西亞進入工業革命4.0時代,其政府必須利用和開發增值稅管理數字技術基礎設施來解決此問題。因此,政府有必要采取新的戰略措施,其中之一就是開發新技術。

當今正在發展的新技術之一是區塊鏈技術。該技術可以為所有相關各方提供保證的透明性,準確性和數據安全性。它允許授權的公共用戶和受控用戶使用其分布式分類帳,以及參與可以得到有關各方批準的交易。交易完成后,任何一方都無法更改其交易記錄[4]。區塊鏈技術允許對等交互。它的特征,例如自治,平等和透明,有可能同時發現腐敗和欺詐[5]。

除此之外,區塊鏈技術還提供了數據完整性,數據安全性和數據互操作性的好處[6]。區塊鏈技術的另一個優勢是其規模,即決策權,問責制和激勵措施,與有關良好信息技術(IT)治理的文獻一致[7]。支持競爭績效的最重要的區塊鏈功能是可追溯性和不變性[8]。

采用區塊鏈技術的挑戰和障礙包括可用性和安全性問題,法律問題,價值沖突以及對其政治維度的批評[9]。區塊鏈技術的特征和挑戰也可以解釋為,將來會有一些商業模型將應用區塊鏈技術[10]。

先前的一些研究表明,區塊鏈技術已廣泛應用于各種部門,包括政府[11]和商業部門[12]。區塊鏈技術的存在極大地促進了會計,財務和審計領域的發展[13]。此外,區塊鏈技術還可用于有效和高效的稅收管理,例如在增值稅的背景下。技術的使用在不同各方之間提供了一種更為有效的消息傳輸機制[14]。區塊鏈技術提供了可靠的分類帳,這意味著任何一方都將無法操縱它,因為系統中的每筆交易都將始終通過智能合約保留,并且因為它提供了透明的記錄。

這是該技術顯示出有望在沙特阿拉伯的增值稅系統中應用的兩個原因[15]。 但是,要在增值稅系統中成功采用區塊鏈技術,還需要考慮一些事項。 值得注意的是,在利用電子技術開發增值稅系統方面,政府至少可以考慮和使用四個替代方案。 這些替代方案包括開發法規和法律產品,創建數據庫和開發基礎結構,以作為在稅收系統中實施電子信息和技術的主要支持手段,開發技術設備以及開發用于提高稅收能力的數據庫軟件。 當局履行其納稅義務[16]。

區塊鏈技術使增值稅在應稅當局的直接監督下實時征稅和收費[17]。區塊鏈技術的自動化合規性實現了稅務申報的驗證和自動化[18],這可以顯著降低避稅,欺詐和逃稅的風險[19]。區塊鏈技術可以透明地確認,驗證和跟蹤電子發票和電子Nofa(在線申請稅收發票序列號的網站)。憑借強大的透明度,該技術還可以確保管理鏈中涉及的各方很難甚至根本無法實施欺詐[20]。然而,盡管具有潛力,但區塊鏈技術尚未被公眾廣泛了解,也未被政府使用。

基于以上討論,本研究著重于在增值稅系統中采用區塊鏈技術。因此,本研究的目的是分析如何將區塊鏈技術模型應用于增值稅系統,尤其是電子發票系統。目前,關于區塊鏈技術在稅收領域的應用的研究還很少。增值稅(VAT)接受系統中采用的新技術(即區塊鏈技術)相對較新,并且今天尚未得到廣泛實施。由于有關在增值稅系統中實施區塊鏈技術的研究很少,因此該研究有望為其他計劃采用區塊鏈技術構建其商品及服務稅或增值稅系統的國家提供概述和參考。

這項研究具有學術和實踐意義。從學術角度進行審查,該研究有望補充與以前有關增值稅系統新技術的開發和利用的類似研究,即區塊鏈技術。隨著所有國家都進入工業革命4.0時代,區塊鏈技術正在發展并獲得越來越多的關注,尤其是在發展中國家。

這項技術提高了與通過電子Nofa跟蹤電子發票和TISN交付有關的增值稅系統的透明度,準確性和數據安全性。本研究中的文獻綜述討論了區塊鏈技術在政府和稅收部門的應用,但是一些參考文獻并未集中于提供如何在增值稅系統中應用區塊鏈技術的想法。因此,這項研究的新穎性在于對區塊鏈技術在增值稅系統中的應用的深入描述,特別是在電子發票發行方面。我們希望這項研究將提供更多信息,并為將來希望進行類似主題研究的其他研究人員提供參考。

就實際貢獻而言,這項研究可以為包括政府和政策制定者在內的有關各方提供信息和意見,這些機構包括稅務總局(DGT),財政政策局,印尼通信和信息部以及該中心。印尼財務信息系統和技術部,這與增值稅系統中技術的應用直接相關。我們希望這項研究可以作為參考,并在制定與區塊鏈技術在印尼或其他國家的增值稅系統中的應用相關的政策時,得到政府和利益相關者的考慮。

本文首先介紹了本研究的背景,目的以及研究和實踐的貢獻。接下來,理論綜述包含對相關研究的文獻綜述以及本研究中使用的理論框架。其次是研究方法,該方法描述了定性研究方法和通過深入訪談收集的數據。下一部分將提供結果和討論,其中討論了區塊鏈技術在增值稅系統上的應用設計,以及政府,學者,從業者和協會對區塊鏈技術在增值稅系統中的應用的看法。本文的最后給出了研究結論。

2.理論評論

2.1區塊鏈技術

區塊鏈由幾個塊組成,這些塊相互合并并鏈接在一起,直到形成一個塊“鏈” [21]。每個塊使用形成單個不間斷鏈集[22]的哈希函數來標識先前的塊。當一條信息已經記錄在區塊鏈數據庫中時,很難刪除或修改該數據[23]。區塊鏈使用分散和分布式分類賬方法,稱為分布式分類賬。分布式分類帳是包含網絡中所有交易的記錄,并且網絡中的所有各方都可以訪問該記錄[24]。

結果,沒有管理控制中心來管理區塊鏈網絡中的數據,任何可用的數據或信息都會私下和公開地分發給區塊鏈網絡中的服務器。區塊鏈中有兩個網絡,即許可網絡和非許可網絡。許可的區塊鏈導致對交易詳細信息的訪問僅限于有限的各方。與許可的區塊鏈不同,網絡中的每個參與者都可以訪問所進行交易的所有詳細信息。區塊鏈技術無需參與第三方組織即可提供安全性,信任,數據集成和匿名性[25]。

分類帳方法通常將數據庫存儲在具有集中式數據存儲和處理功能的單個系統中。區塊鏈中使用的分類賬方法是一種分布式分類賬,其數據存儲系統是對等(P2P)的。這些條件意味著沒有管理控制中心來管理區塊鏈網絡中的數據。區塊鏈中的集中式賬本系統與分散式賬本系統之間存在差異。在集中式分類帳中,所有數據都存儲在存儲庫中,因此網絡上的每一方都必須分別提交和檢索存儲中的數據。區塊鏈中的分散式分類帳系統允許所有服務器直接(實時)訪問P2P區塊鏈網絡中的數據[22]。以下是在進一步研究區塊鏈之前必須理解的四個基本概念[21]:

a. 共享分類帳

共享賬本是包含區塊鏈網絡中所有交易的記錄,并且網絡上的所有各方均可訪問[21]。共享分類帳是不可變的,因為它記錄了從頭到尾的所有交易。共享分類帳中的交易數據記錄僅進行一次。之后,將其分發給區塊鏈網絡上的所有各方,以便他們共享相同數據的副本。因此,可以說共享賬本是一種記錄系統,在區塊鏈網絡中作為受托人發揮著重要作用。

b. 權限

打算進入私有區塊鏈網絡的各方可以訪問權限。區塊鏈上有兩個網絡,私有(許可)和公共(無許可)網絡。許可的區塊鏈使每個參與者具有一個唯一的身份,這些身份彼此不同。該身份允許每個參與者進入區塊鏈網絡并訪問現有交易[21]。因此,許可的區塊鏈使數據一致性監控更加有效。由于對交易詳細信息的訪問僅限于少數幾個方,因此可以實現這種有效性。與免許可區塊鏈不同,網絡上的每個參與者都可以訪問區塊鏈網絡中交易的所有詳細信息。為了提高安全性和保護匿名性,可以限制在無許可區塊鏈上顯示的交易詳細信息。

C. 智能合約

智能合約作為交易的一部分在區塊鏈中自動存儲和執行。智能合約本質上與現實世界中用紙做的普通合約相同。主要區別在于智能合約是數字的。智能合同的目的是提供比傳統紙質合同更好的安全系統[21]。區塊鏈中智能合約的存儲導致合約中的所有聲明被分發給區塊鏈網絡上的所有各方。如果存在違反合同的規定,則無需第三方進行審查。這意味著智能合約的使用消除了區塊鏈網絡上對第三方的需求。智能合約之所以可以信任是因為它們具有不變且可分配的幾個特征。不可變是指它們不能更改,而可分配是指合同的內容將分發給區塊鏈網絡中的所有各方,以便可以立即對其進行驗證。

d、共識

共識是區塊鏈網絡各方之間就數據驗證達成的協議。數據復制和分發導致每個節點都需要進行數據驗證,以便該塊中的數據有效并可以添加到區塊鏈網絡中。共識消除了第三方干預來運行區塊鏈系統的需要[26]。這證明了區塊鏈技術是安全,可驗證和經過認證的[21]。在區塊鏈中實施的共識機制使該技術不易遭受欺詐。區塊鏈由軟核心部分組成[23],如下所示:(1)區塊是區塊鏈網絡中交易的完整清單,將存儲在分類賬中。區塊鏈網絡中的每個區塊都有不同的大小和周期。(2)鏈是將一個塊連接到另一個塊的鏈。因此,鏈的作用是在區塊鏈網絡中的區塊之間形成鏈接。(3)網絡是由所有節點組成的網絡。節點充當網絡安全措施,其中包含已記錄在區塊鏈網絡中的所有交易數據的完整記錄。這三件事是形成區塊鏈結構的核心部分。另外,Wijaya和Darmawan[26]斷言,區塊鏈由三種類型組成,即公共,財團和私有。這與給出的解釋是一致的,即基于數據可訪問性的性質,區塊鏈可以分為以下三種類型:

a. 公共區塊鏈

公共區塊鏈是公眾可以輕松訪問的一種區塊鏈。每個人都可以直接在公共區塊鏈網絡中檢查和驗證交易,也可以參與獲得共識的過程[27]。網絡的開放性導致公共區塊鏈網絡中存在的數據非常易于訪問且透明。 Wijaya和Darmawan [26]指出,有能力的人可以改進,測試和訪問公共區塊鏈中的幾個優勢。由于公共區塊鏈不使用集中式服務器系統,因此可以通過加密驗證來保證區塊鏈的安全性和信任度。

b. 財團/混合區塊鏈

財團/混合區塊鏈是一種分布式賬本,其共識過程由一組先前選擇的節點控制[22]。這導致以下事實:并非區塊鏈網絡中的所有節點都可以在該網絡中擁有共識權。有權讀取財團/混合區塊鏈中的交易并將其輸入網絡的各方是已經預先確定并共同組成聯合協會的幾個組織[28]。

C. 私人區塊鏈

單個存儲在其單個組織中的數據的私有區塊鏈類型。在網絡中讀取數據或信息的權限可以是公開的,也可以僅限于指定的一組參與者[22]。區塊鏈網絡中的每個節點或用戶都將受到限制,以使該網絡具有嚴格的管理權限。這種嚴格的數據管理導致并非所有節點都參與區塊鏈網絡[27]。因此,可以說,私有區塊鏈網絡中的節點成員資格是受控制的,不能自由訪問塊。在這種類型中,只有某些方可以讀取或提交交易,即同一組中的組織或子公司[28]。區塊鏈技術在印尼增值稅系統中的應用將對電子增值稅系統的優化產生影響。從DGT到應納稅企業(TE),都可以在TISN獎勵系統中應用區塊鏈技術。TISN系統中區塊鏈技術的實現使系統性能更快,并減少了由于系統自動化而必須由TE完成的階段數。區塊鏈技術的應用導致TE和DGT的位置相等,從而導致從所有TE到一個DGTserver都沒有TISN請求。有了更分布式的系統和對等網絡,TISN系統可以更快,更高效。DTE作為智能合約授權機構可以監管TE自己攜帶TISN的規定。在智能合約中,可以說DGT擁有監督和檢查交易的全部權力。

2.2增值稅(VAT)

增值稅是對在海關地區進行的商品和服務的消費征稅[29]。作為一種間接稅,增值稅的特征之一是在多級階段,對應稅貨物(TG)或應稅服務(TS)生產和分銷線的每條鏈征收增值稅[30]。增值稅的計算方法為進項稅的進項額,即通過對應稅商品或應稅服務的購置稅減免對應稅商品或應稅服務的呈交稅(進項稅)來抵扣。在提交應征增值稅的應稅商品或應稅服務時,有稱為“稅收發票”的稅票證明。如果買賣雙方[31]收到了包含必須包含在稅收發票[24]中的信息的稅收發票,則他們都可以進行稅收抵免。納稅發票的義務與付款無關。只要TE將應稅商品或應稅服務提交給交易的對方,就會產生稅收債務,從而使TE開具發票以證明所欠稅款[30]。

VA任意正特征,即印尼增值稅的法律特征[30]。它具有合法的特征,需要理解這些特征以了解對商品和服務的消費征稅的機制。

a. 增值稅是間接稅

間接稅是一種可以由其他方承擔的稅。可以將費用從賣方轉移到買方,因為所征收的稅款不附加在客體上,而是附加在客體上。這表明承擔增值稅負擔的一方與負責向國家財政支付增值稅的一方之間的立場存在差異。買賣雙方在增值稅系統中的位置不同。作為接受TG或TS的一方的買方是承擔增值稅負擔的一方,而提供TG或TS的賣方TE則是負責向國庫支付增值稅的一方[30]。立場上的差異是為了向所有各方(即TG或TS的買賣雙方)提供法律確定性。因此,可以說,支付增值稅的義務不是直接強加于買方,而是強加于賣方。

b. 增值稅是一種客觀稅

客觀稅是在不考慮納稅人作為納稅主體的條件的情況下對稅收對象征收的稅[31]。因此,征收增值稅未考慮納稅人繳納增值稅的能力。可以說,只要有可征稅的稅收對象就征收增值稅[21]。增值稅作為一種客觀稅收的特征會產生遞減影響。累進增值稅是征收稅負的一個缺口,其中,消費者的能力越高,增值稅負擔就越低,反之亦然。之所以會產生這種漸進式增值稅,是因為它只有一個稅率,即10%,并且未考慮納稅主體的主觀條件。因此,無論是富人還是窮人,消費TG或TS [32]時,納稅人仍必須繳納增值稅。

C. 增值稅具有多階段征稅特征

多階段征稅是增值稅的優勢之一。多階段征稅的目的是在TG或TS的生產和分配的每個階段收集增值稅。增值稅的征收在生產和分銷線的每個階段(多階段稅)[31]。在生產和分銷線的每個階段都征收增值稅,這表明增值稅是對消費者反復征收的,但是對于這種重復而言,稅收是不會累積的,因此不會引起雙重征稅[30]。

d。增值稅使用間接減法/貸項/發票方法

間接減法是通過對TG或TS的進項稅(進項稅)扣除TG或TS的進項稅[31]來計算增值稅的方法。納稅人(在印度尼西亞稱為TE)可以在每次TG或TS交易的購買或銷售中使用進項稅或銷項稅抵免法。在此基礎上,印尼的增值稅采用間接減免法。此特征說明應納稅額是從銷項稅額與進項稅額之間的減額中獲得的。

e。增值稅是非累積性的

間接減法是一種通過扣除增值稅來計算增值稅的方法,盡管由于進項稅抵扣機制,增值稅具有多階段征稅特征,但它是非累積性的。非累積性意味著,即使在每個生產和分配階段都要繳納重復的稅款,也不會累積。這導致實行雙重征稅和反級聯效應。增值稅的非累積性是總站中的“ kontradiksio”,這是一種措辭,意味著通常會否定這些規定[30]。

F。增值稅使用單一稅率

印尼增值稅采用單一稅率,即國內交付10%,TG出口0%。單一稅率既有積極方面也有消極方面。積極的一面是它很簡單,而消極的一面是它可以提供更清晰的回歸[30]。即使這樣,政府仍然可以提高或降低這些稅率。

G。增值稅是國內消費稅

印尼增值稅是根據目的地原則對國內TG或TS消費(關稅)征稅的國家,因此在國際貿易中它是中性的[30]。目的地原則的目的是僅在將要消費TG或TS的地方征收稅款[33]。如果TG或TS在該國家或整個印尼共和國領土范圍內的印尼海關地區以外消費,則不收取增值稅。因此,發生TG或TS消耗的地方是征收增值稅的重要因素。

H。印尼增值稅是消費型增值稅

消費類增值稅是對TG或TS消費(包括一般資本貨物)征收的稅,將成為進項稅,可以在進項稅中抵扣。因此,資本貨物僅需繳納一次增值稅。因此,由于稅收抵免機制的存在,將不會對資本貨物進行雙重征稅[30]。

區塊鏈技術可以為每個節點提供便捷的訪問權限,以檢查交易對手發出的電子發票。在傳統系統中,買方TE必須驗證賣方TE發出的電子發票;但是,在基于區塊鏈技術的系統中,不再需要此功能。另一方面,DGT還必須驗證TE賣方簽發的電子發票。這是因為在使用基于區塊鏈技術的系統中,使用哈希功能將賣方TE發出的電子發票連接到TISN。哈希功能使您無法使用未記錄的稅收發票數據來發布與實際交易不匹配的虛擬電子發票。

此外,區塊鏈技術還可以解決電子發票(數字稅收發票)和電子Nofa(在線申請稅收發票序列號的網站)中經常出現的問題。在發布電子發票之前,TE必須通過直接向確認TE的稅務局提出申請來申請TISN。TISN是增值稅系統中的數據,該數據不是機密信息,如果被其他人知道,也不會引起問題。大量的TE會同時訪問稅務總局(DGT)服務器,這會導致頻繁的錯誤。這些應用通常會使TE在履行其稅收義務時遇到困難。

先前有幾項有關使用區塊鏈技術的研究。首先,Myung SanJun的研究[34]題為“區塊鏈政府-二十一世紀的下一種基礎設施形式”(開放式創新雜志:技術,市場和復雜性,2018年),旨在確定為什么政府目前廣泛使用區塊鏈。 Jun的研究表明,許多國家正在其政府中調整區塊鏈,因為與其他技術不同,它直接與社區組織有關。區塊鏈的特性使實施可以替代包括政府官僚機構在內的現有社交設備的社交技術成為可能。區塊鏈和官僚機構之間存在三個相似之處。首先,兩者均由法規確定,并基于預定規則進行。其次,它們都充當著社會的信息處理機器。第三,兩者都是社區所信任的工具。因此,可以說,區塊鏈技術不僅可以提高政府效力,而且可以改善社會,它可以成為社會創新的絕佳工具。 Ayubjon Solehzoda的研究[16]名為VAT稅收管理系統中的信息技術(法律與經濟高級研究雜志,2017年),采用了定性方法,旨在解釋在稅收管理中使用信息技術的好處,特別是在增值稅系統。Solehzoda的研究確定了政府在利用電子技術開發增值稅系統時可以考慮的四個替代方案,即開發法規和法律產品,創建數據庫和開發基礎設施,以作為在稅制中實施電子信息和技術,開發技術設備的主要支持以及用于創建數據庫的軟件,以及努力發展稅務機關為納稅人提供服務的能力,以履行其納稅義務。

此外,還有Alkhodre等人的研究論文[15],標題為“基于區塊鏈的增值稅(VAT)系統:沙特阿拉伯作為用例” (國際先進計算機科學與應用期刊-2019年),旨在介紹在沙特阿拉伯設計增值稅收集系統時使用區塊鏈技術的想法和解決方案。阿爾霍德(Alkhodre)的研究結果表明,當前的計算機化時代使收稅系統變成了一種不尋常的形式,并改變了公民與稅務機關之間的關系。隨著新法規的出現,例如歐洲的標準稅務檔案(SAF-T)或南美和巴西的實時開票機制,增值稅系統中的數字化已成為許多國家關注的問題。就區塊鏈技術而言,可以在沙特阿拉伯的增值稅系統中實施該技術有兩個原因。首先,區塊鏈提供了一個可靠的分類賬,任何一方都無法操縱,因為系統中的每筆交易都將始終被智能合約所知道;其次,區塊鏈提供了透明的記錄保存。

最后一項,Saragih和Setyowati的研究[35]旨在確定區塊鏈在稅收管理現代化中的好處,影響區塊鏈技術在稅收管理現代化中的因素,以及政府和相關方準備使用該技術在稅收管理現代化中的意愿在印度尼西亞。這項研究的結果表明,在印度尼西亞稅務管理的現代化中使用區塊鏈技術有幾個好處,即它增加了透明度,通過非中介化加快了交易,并且是一成不變且準確的。區塊鏈技術的使用受基礎設施,能力和政府政策因素的影響。沒有政府政策規范在印度尼西亞實施區塊鏈技術的準備程度。支持互聯網,服務器計算機和數字身份等區塊鏈技術應用的基礎設施尚未實現。此外,印度尼西亞的區塊鏈技術尚未得到充分發展,區塊鏈素養水平仍然很低。

3.研究方法

我們使用定性研究方法,因為我們旨在提供對社會現象的全面了解。本研究中討論的社會現象是工業革命4.0時代和區塊鏈技術在印尼增值稅系統中的應用。這種基于目的的研究是描述性的,因為其目的是分析可在印度尼西亞的增值稅系統中應用的區塊鏈技術模型。這種基于收益的研究旨在發展讀者對印度尼西亞VAT系統中區塊鏈技術應用的了解。區塊鏈技術是一種新技術,由于尚未在印度尼西亞大規模實施,因此尚未為許多人所熟知。因此,這項研究將增加讀者對區塊鏈技術在增值稅系統中的作用的了解。

所使用的數據收集技術是通過對先前確定的演講者進行深入訪談而進行的實地研究,以及通過研究與研究主題相關的文學資源進行的文獻研究。通過與相關方就該研究主題進行了沉浸式和透徹的討論,進行了深入訪談以收集支持數據。受訪者是與本研究相關領域的專家。選擇受訪者的依據是他們在區塊鏈技術方面的經驗和能力。我們打算讓受訪者對本研究中討論的主題和問題進行詳細而深入的解釋。因此,必須根據對研究問題和有關將區塊鏈技術應用于增值稅系統的實際條件的理解,精心選擇受訪者。深入訪談中獲得的信息被視為主要數據,經過處理以回答研究問題。

本研究中的信息提供者來自4個組,即政府機構,學者,從業人員和協會成員。首先,來自政府的舉報人來自5個機構,分別是信息和通信技術局DGT,稅收法規I DGT局,財政政策局,印度尼西亞通信和信息部信息應用總局以及印度尼西亞中央情報局。印度尼西亞財政信息系統和技術部。

與DGT信息和通信技術局的工作人員進行了深入的采訪,以更廣泛地了解該技術在VAT系統中的應用范圍以及如何為該VAT系統設計合適的區塊鏈技術。DGT負責印尼現有稅收政策的監管者和實施者。這表明DGT直接參與了印度尼西亞的稅收體系。與稅務條例I DGT局進行了訪談,希望獲得更多的見識,并為在增值稅系統中實施區塊鏈技術的最佳設計創造更廣闊的視野。

財政政策局是根據適用法律在制定與財政政策有關的政策,計劃,計劃和建議中發揮重要作用的組織。預計與財政政策局進行的深入訪談將提供有關與區塊鏈技術在增值稅系統中的應用相關的政策制定的更廣泛的觀點和信息。預計將與通信和信息部信息應用總局進行深入訪談,以提供信息和可支持區塊鏈技術在增值稅系統中應用的網絡基礎設施的更廣闊視野。預計將與印度尼西亞財政部金融信息系統和技術中心進行深入訪談,以提供信息并更廣泛地了解政府計劃和政策與增值稅系統中技術的應用和開發之間的關系。

其次,代表印度尼西亞大學管理科學學院和計算機科學學院的學術系統工作者的信息提供者。作為學者,講師具有豐富的知識和對該領域的理論知識。在這項研究中,采訪了稅務講師,尤其是增值稅的講師,他們對技術在稅務中的應用有廣泛的了解。

第三,本次研究的受訪者來自稅收和區塊鏈技術領域,作為直接參與該領域的經驗豐富的參與者,從業者被認為能夠對該領域如何實踐區塊鏈技術有更深入的了解。應用于印尼增值稅系統。第三,本研究的信息提供者來自稅收和區塊鏈技術領域。作為直接參與該領域的經驗豐富的政黨,從業人員被認為能夠對如何在印度尼西亞增值稅系統中應用區塊鏈技術提供更深入的了解。在這項研究中指定的從業人員包括為Achilles Advanced Systems Ltd.(OnlinePajak)工作的人員;CITA(印度尼西亞稅收分析中心);RSM Indonesia,印度尼西亞領先的稅務咨詢機構之一;Blocktogo,印度尼西亞的IT開發公司;以及印度尼西亞的加密貨幣交換公司Tokocrypto。

從計劃開始到現在,與OnlinePajak進行的訪談預計將使人們對OnlinePajak正在應用哪種區塊鏈技術應用有更深入的了解,并有望就如何正確設計區塊鏈技術及其支持和支持因素提供他們的見解。阻礙了其在增值稅系統中的應用。CITA是一個積極開展與稅收最新問題相關的研究的組織。此外,CITA還提供了關于區塊鏈技術對稅收系統的影響的觀點。

RSM Indonesia是印度尼西亞領先的稅務咨詢公司之一。預計將以稅務實踐的顧問身份與RSM Indonesia進行深入訪談,以進一步了解增值稅系統在該領域的表現,以及在增值稅系統中開發區塊鏈技術的潛力。預計與Blocktogo和Tokocrypto進行的深入訪談將增加對區塊鏈技術的深入了解,并概述增值稅系統中適當的實施模型的設計。

來自協會和組織的最后一名線人來自印尼區塊鏈協會和印尼區塊鏈網絡。作為一項仍在發展的新技術,區塊鏈在印尼仍然相對未知。因此,專門研究印度尼西亞區塊鏈技術的協會和組織的存在和作用將使許多各方受益匪淺。預計將與印尼區塊鏈協會和印尼區塊鏈網絡進行深入訪談,以提供有關區塊鏈技術的詳細說明,以及有關區塊鏈技術在增值稅系統中的含義和應用的特殊觀點。

使用預先準備的問題列表進行半結構式訪談,并根據與信息提供者和所獲取信息的討論動態進行跟蹤。訪談的問題包括:(a)關于稅收技術在印度尼西亞的增值稅系統(特別是電子發票系統)中的應用的觀點;(b)關于克服增值稅系統(特別是電子發票系統)問題的技術發展的觀點;(c)了解區塊鏈技術及其在印度尼西亞的發展;(d)概述區塊鏈技術在電子發票系統中的應用; (e)在將區塊鏈技術應用于增值稅系統時考慮的重要因素;(f)設計適用于增值稅系統的適當的區塊鏈技術(概念,類型,機制,參與者等)實施模型;(g)政府在制定與增值稅系統中應用區塊鏈技術有關的政策時應考慮的事項。

確定研究地點非常重要,因為它必須與研究主題直接相關。該研究站點位于DKI雅加達地區,該地區由多家機構和從業人員組成,包括DGT,財政政策局,印度尼西亞通信和信息部,印度尼西亞金融信息系統和技術中心,印度尼西亞財政部,OnlinePajak,CITA,RSM印度尼西亞。,Blocktogo,Tokocrypto,印尼區塊鏈協會和印尼區塊鏈網絡。此外,學術環境也在研究地點印度尼西亞大學內。

這項研究是在某個時間點進行的,而不是在不同時間進行的,以便與以前的研究進行比較。從2019年8月到2019年12月,在大約5個月的時間內進行了主要數據收集。所使用的數據分析技術是定性數據分析技術。這項研究始于研究與受訪者的訪談數據,實地研究期間所做的筆記以及對與印度尼西亞區塊鏈技術和增值稅系統有關的文檔形式的數據進行文獻研究。其次是減少和選擇更集中且與研究問題相關的數據。接下來是對數據的進一步深入分析。

通過將選定的數據與研究問題相關聯來進行研究分析。然后,根據訪談和文獻研究的結果,以描述,表格和圖表的形式顯示數據。提供數據以支持本研究中進行的分析。最后,根據所提供的數據和分析得出研究結果。

這項研究沒有局限性地簡單地討論了區塊鏈技術在印尼增值稅系統中的應用。區塊鏈技術是一種透明的技術,在該技術中,屬于區塊鏈鏈的每一方都將知道區塊鏈中的數據或信息。因此,區塊鏈技術只能用于透明數據。在增值稅中,有一些數據對于其他人來說是透明且安全的,即稅務ID號和TISN。本研究的主題僅限于增值稅的范圍,因為增值稅是被認為適合于區塊鏈技術應用的稅種之一。

4.結果

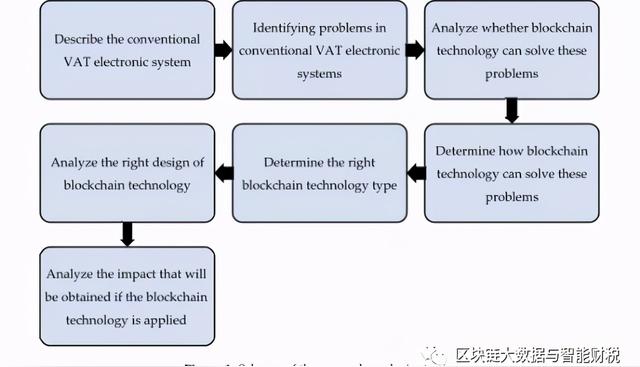

完成分析后,如圖1所示,可以使用許可的專用區塊鏈類型將區塊鏈技術應用于TISN系統。這種類型的區塊鏈技術使DGT可以運行私有但仍可自定義的區塊鏈系統,以便它可以確定哪些參與方是節點,并且這些參與方擁有區塊鏈技術網絡中的權限。

在將區塊鏈技術應用于印度尼西亞的增值稅系統之前,有必要根據DGT標準設計所需的實施模型。DGT應加深其關于印度尼西亞的增值稅系統如何利用區塊鏈技術的知識。這是因為,原則上,區塊鏈技術由各種類型的區塊鏈和實施模型組成,這些模型可以根據要實現的需求和收益進行定制。圖1顯示了研究人員執行分析的步驟。

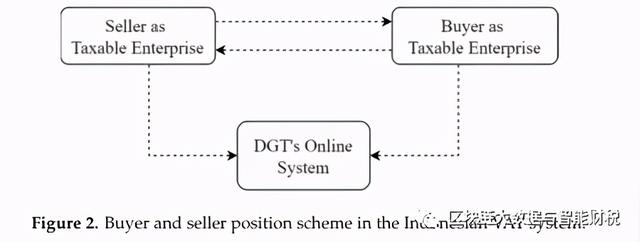

作為第一步,介紹了當前如何應用常規增值稅電子系統。 如圖2所示,它提供了一個簡單的示例,以使您易于理解該過程:

當賣方(被歸類為TE的一方)進行交易以將應稅商品或應稅勞務提交給也被歸類為TE的買方時,必須履行一項義務,即收取增值稅從買方那里獲得,如圖2所示。增值稅稅率是根據2009年第42號法律(適用于增值稅)的規定收取的。Resmi [31]解釋說,存在一種通過從進項稅額中扣除銷項稅來計算增值稅的方法。這種扣除方法稱為抵免法或進項稅抵免法。

在提交應征增值稅的應稅商品或應稅服務時,有應付稅款的證明稱為稅款發票。要求賣方為提交應稅貨物或應稅勞務開立銷項稅發票,而買方將為購買應稅貨物或勞務開立銷項稅票作為進項稅發票。如果已開具稅收發票,則賣方和新買方都可以執行將銷項稅和進項稅記入貸方的機制。

在開具發票作為抵扣額以抵扣進項稅額的憑證之前,TE必須向DGT提交TISN的請求。可以在線或通過確認TE的稅務局提出申請。如果TE希望在線創建TISN,則TE可以通過e-Nofa應用程序發出請求。在TE通過e-Nofa申請提交TISN請求之后,將執行將TISN發行給TE的過程。對于要由DGT發行的TISN,必須滿足幾個要求,即該實體已被確認為TE并擁有電子證書,激活碼和密碼。

在TE提交TISN請求并滿足指定要求之后,DGT才將TISN提供給TE。TE的TISN模型是一個分配系統,DGT將通過電子諾法申請定期向遵循電子發票方案的TE分配TISN。TE獲得TISN后,他們可以為與對立交易進行的交易開具稅務發票。如果已發出電子發票,則賣方的下一項義務是將收集的稅款存入DGT并向DGT報告。

另一方面,買方必須檢查從賣方獲得的電子發票。買方必須根據電子發票中顯示的QR碼,檢查賣方是否已通過電子發票應用程序正確開具了稅務發票。之后,購買者可以將進項稅記入其銷項稅。如果結果表明付款不足,則買方必須將稅款存入臨時國庫。如果結果表明付款過多,則買方可以向州提出退款或賠償。同時,DGT在線系統執行事務監視,驗證發票接收者,并且發票發行人已在DGT系統中正式注冊。在現有的增值稅電子系統上,此過程很簡單。

第二階段是傳統電子增值稅系統中的問題識別。在將區塊鏈技術應用于增值稅系統之前,DGT必須首先確定現有系統所產生的問題。確定問題后,應確定區塊鏈技術可以解決問題的程度。以下是常規增值稅電子系統中經常出現的問題以及它們是否可以通過區塊鏈技術解決:

a. 缺乏最佳的電子Nofa應用程序性能

成千上萬的TE同時訪問DGT服務器并直接訪問,以發出TISN請求。請求的這種過載通常會導致e-Nofa應用程序性能下降,并導致系統掛起。還有與DGT服務器有關的問題,當多方同時訪問時,這些問題也經常被打斷。這使納稅人在履行納稅義務時遇到困難。

b。要完成的階段過多

基于上述說明,當前的常規增值稅系統是一個非常漫長的過程。買方必須驗證進項稅和銷項稅,賣方也必須請求TISN,而DGT系統則對稅項和交易進行驗證。結果,TE和DGT都必須經歷許多階段。

C。虛擬稅收發票

增值稅制度的低效率引發了另一個問題,即產生虛構稅收發票的稅收欺詐行為的出現。虛擬稅收發票是由納稅人簽發的無效稅收發票,未確認為TE或未實際發生的交易。進行這種欺詐是為了擴大納稅人的稅收抵免,因此,所繳納的增值稅將少于應有的數額。這對國家非常不利。

5.討論:區塊鏈,增值稅和開放技術

進行了分析以確定區塊鏈技術是否能夠幫助解決這些問題。在執行分析之前,有必要知道DGT何時應該基于在線或離線的區塊鏈技術創建系統。這是因為DGT無法在增值稅系統中隨意實施這項新的區塊鏈技術。DGT必須首先進行利益映射,以便在將來實施該技術時,它將能夠解決現有問題并提供有效和高效的結果。

5.1區塊鏈應用作為電子發票增值稅系統中的一項開放技術創新

作為一種正在發展并引起眾多關注的技術,區塊鏈技術將在未來構成挑戰。因此,組織必須不斷提出創新的想法來面對它們[36]。借助區塊鏈技術提供的潛力和機遇,技術創新在組織中的應用應由所有參與方進行。區塊鏈被認為是一項革命性的技術[37],是僅次于互聯網的最佳創新之一[38]。這是因為它具有許多好處,例如加快了交易的完成速度,降低了欺詐的風險,提高了交易的可審計性以及提高了監管的有效性[39]。

區塊鏈技術(分布式分類帳)是開放技術創新的一種非常真實的形式。一旦信息記錄在區塊鏈數據庫中,很難刪除或更改數據[23]。該技術使用網絡中的多個參與者達成共識,并以數字方式將交易記錄數字分發到實時涉及的所有網絡。這可以實現業務實體與個人之間的協作以及業務流程和數據的透明性[40]。通常,使用區塊鏈技術可以實時披露內部和外部用戶均可訪問的財務報表信息[39]。這項技術導致交互模型的改變,并提高了系統的透明度和效率[37]。毫不奇怪,區塊鏈技術被認為是開放式創新的一種非常有用的形式,并被廣泛用于各個領域,例如政府[11]和商業領域[12]。此外,還可以實施區塊鏈技術以實現有效和高效的稅收管理(例如,在增值稅系統中)。

增值稅系統中的區塊鏈技術具有增強系統的潛力,并可以使網絡中的各方(包括政府和TE)獲得更多信任。借助提供數據開放性的系統,區塊鏈技術是增值稅系統(尤其是電子發票)中的一項開放技術創新,因為它可以提高系統的透明度和效率。另外,可以有效利用區塊鏈技術存儲和分發數據,以在系統中進行風險評估[37]。因此,由于其特性(即透明性和分布式數據),可以說區塊鏈技術是增值稅系統中的開放技術創新。

考慮到區塊鏈技術的主要特征是透明且可分配的數據,這意味著在區塊鏈技術網絡中充當節點的各方將收到相同的數據或信息分布。因此,該技術只能用于透明數據,而幾乎所有與納稅人有關的數據都是機密的,并且不是透明的。當其他方查看時,不被認為是至關重要且安全的數據包括TISN。因此,原則上,區塊鏈技術可以應用于TISN交付以及從DGT到TE的跟蹤系統。

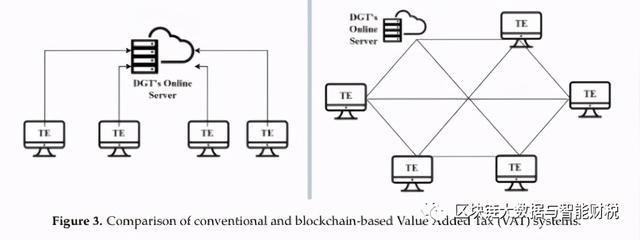

關于從DGT到TE的TISN配給系統,以下是一個簡單的方案,說明了目前有效的常規TISN授予系統與使用區塊鏈技術的系統之間的區別:

在傳統模型中,如圖3所示,所有TE都會定期并同時訪問DGT在線服務器。此系統顯示,由于服務器的存在,DGT服務器與TE之間的位置變得不對齊(DGT成為客戶端或TE)。當多方同時訪問時,這種未對準通常會導致DGT服務器出現故障或錯誤。但是,與沒有服務器和客戶端系統的基于區塊鏈的系統相比,DGT和TE的位置相同。J.開放式創新。技術。標記。復雜的。2020,6,x FOR PEER REVIEW 14 of 26由于服務器的存在,TE變得未對齊(DGT成為客戶端或TE)。當多方同時訪問時,這種未對準通常會導致DGT服務器出現故障或錯誤。但是,與沒有服務器和客戶端系統的基于區塊鏈的系統相比,DGT和TE的位置相同。

這些位置的平等是由于區塊鏈技術的去中心化而發生的。去中心化導致區塊鏈技術網絡中的每一方都具有平等的地位,沒有一方具有主角色(DGT),如圖3所示。因此,區塊鏈技術有可能在DGT到TISN的TISN交付系統中實施。TE。TISN系統中區塊鏈技術的實施加快了性能,并且由于自動化系統,TE經歷了更少的階段。這與印尼區塊鏈從業人員的資源人的說法是一致的,他說:

“哦,當然,自動化適用于各種各樣的事物,例如,我厭倦了所得稅和增值稅,這是同一回事。該區塊鏈用于自動化和監控,因此不存在與政府無關的稅收,因此它變得更加理想。” (2019年11月29日在Blocktogo接受線人深度采訪)。

由于DGT和TE的位置相同,因此所有TE都不再需要訪問同一臺服務器,而是可以使用基于DGT提供的區塊鏈技術的增值稅電子系統自行訪問TISN。因此,我認為問題是常規增值稅電子系統中遇到的問題,當TE同時訪問DGT服務器時,可以解決。此外,此舉將使系統變成數據流而不是貨物流,從而使監管也變得更加容易。以下是學術咨詢人員關于數據流如何促進增值稅監管的聲明:

“本手冊仍然使用傳統系統。通常,它們是-在傳統系統中,這是貨物流,現在必須用數據流代替。因此,數據就是-如果數據流都是可靠的,則監督很容易,并且我們以后必須再次查看它,也許是因為監督必須基于某些數據。” (2019年11月19日,對印度尼西亞大學管理科學學院的教授和講師進行深入采訪)。

此外,增值稅系統中區塊鏈技術的實施也可能對改善納稅人的用戶體驗產生影響。用戶體驗是一項技術應用中必須考慮的重要事項。這符合以下學術資源提供者的聲明:

“在線DGT可以與第三方合作,他們可以利用各自的技術為社區提供增值。最終,第三方稅務服務器每筆交易可以獲得10印尼盾,沒問題,并且當服務器關閉時,不再需要通過Online DGT體驗這種情況。類似的事情將不再存在,那就是我所說的用戶體驗。如果考慮用戶體驗,它將對基礎架構和人員產生影響。” (2019年11月20日,對印度尼西亞大學計算機科學學院的一名講師進行了深度采訪)。

隨著增值稅系統中區塊鏈技術的實施,納稅人作為用戶將感到自在,因為他們可以避免出現系統掛起或錯誤等問題。區塊鏈技術可以為每個節點提供便捷的訪問權限,以檢查交易對手發行的電子發票。在傳統系統中,買方TE必須驗證賣方TE發出的電子發票,但是在基于區塊鏈技術的系統中,則不再需要。另一方面,DGT還必須驗證賣方TE發行的電子發票。這是因為由賣方TE發行的電子發票在使用散列函數的基于區塊鏈技術的系統中連接到TISN。哈希功能使未記錄的稅收發票數據無法用于發布與實際交易不符的虛擬電子發票。此聲明與DGT信息和通信技術總局第一支持系統開發部負責人的以下聲明相對應:

“是的,我看到了前面描述的優點,首先是安全性和檢查交易對手方的便利性。這怎么可能?數據在節點中,因此區塊鏈的優勢在于數據與我們同在。我有數據A,我的數據在A中。是不是?因此,我們不需要總是在線聯系我們的上級,因為那里有數據。” (2019年12月4日,在DGT信息和通信技術局支持系統開發第一部分對一名線人進行的深度采訪)。

以下是可應用于印度尼西亞的增值稅系統(尤其是TISN授予系統)的區塊鏈技術實施模型的類型和設計的分析。區塊鏈由三種類型組成,即公共,財團和私有[26]。為了確定可在TISN交付系統中應用的區塊鏈技術的類型,首先,應了解計劃實施該技術的機構的特征。作為政府機構,適用于DGT范圍的適當類型是私有區塊鏈。這是因為納稅人數據的安全至關重要。數據的安全性使DGT無法實施公共區塊鏈類型,因為這對于分發納稅人的個人數據而言風險太大。

由于數據安全性是要考慮的主要問題,因此被認為合適的區塊鏈技術類型是私有區塊鏈。私有區塊鏈是正確的類型,因為在數據安全中,納稅人數據的性質非常機密,如果被其他方訪問,則將很危險。 Tokocrypto首席運營官作為印度尼西亞的區塊鏈從業者發表的以下聲明對此提供了支持:

“我認為,這一概念必須利用私有區塊鏈。為什么?只能通過幾次登錄訪問才能獲得憑據,然后還要選擇執行驗證的節點,例如,數字的頒發者或有其他幾個參與方。” (2019年12月10日在Tokocrypto接受線人深度采訪)。

作為安全數據,TISN是透明的,因為它不是機密的。如果一個TE知道另一個TE的TISN,那將不是問題,而是可以提供數據透明性。另外,分散在感興趣節點上的塊中顯示的數據不包含所有交易數據,而僅包含那些交易的標頭。這是因為,鑒于并非作為節點的所有TE都具有顯著的存儲容量,因此塊中包含的數據的大小不能太大。

關于向節點授予權限,區塊鏈技術中的權限包括無權限和節點權限。以下有關授予節點訪問許可的聲明是由印尼區塊鏈協會主席某資源人士發表的:

“我認為最好使用經過許可的私有區塊鏈,以便公眾參與,但仍然可以選擇誰可以成為節點。” (2019年12月6日,印尼區塊鏈協會對線人的采訪)。

未經許可的區塊鏈允許所有新用戶參與,驗證,傳輸或轉發交易,以及在區塊鏈技術網絡中添加或擁有區塊。許可的區塊鏈僅允許注冊的節點在區塊鏈技術網絡中進行驗證[7]。許可的區塊鏈更適合受監管的行業[41]。因此,適用于基于區塊鏈技術的TISN系統的權限類型就是允許的私有區塊鏈。

許可的私有區塊鏈允許DGT運行私有但仍可自定義的區塊鏈系統,DGT可以確定哪些參與方是節點以及區塊鏈技術網絡中這些參與方的權限范圍。然后可以在智能合約中列出。智能合約是用作業務交易監管者的一系列協議。智能合約作為交易的一部分在區塊鏈中自動存儲和執行。由于智能合約的特性,即它們是不可變的且可分配的,因此可以被信任。不可變是指它不能被更改,而可分配是指合同的內容將被分發給區塊鏈網絡中的所有各方,以便可以直接對其進行驗證。以下是信息人員DGT信息和通信技術總局第一支持系統開發負責人關于智能合約的聲明:

“這個智能合約是區塊鏈的真正力量。因此,我們可以在TE之間放置智能合約。DGT不必參與。DGT在某種意義上就是這樣一個號碼的參與者,例如在TEA,TE B,TE C和TE D的意義上。TEA取了1-1000的號碼;這是規范它的智能合約。因此,個人之間的明智合同是TE A的數字為1-1000。TE B表示1001-2000,現在適用于發票編號。” (2019年12月4日,在DGT信息和通信技術局支持系統開發第一部分對一名線人進行的深度采訪)。

可以將智能合約比作游戲規則,要求相關各方同意并遵守其中的規則。以下是Tokocrypto首席運營官作為區塊鏈從業人員的一份聲明,內容涉及智能合約如何為涉及其中的各方提供安全性:

“當智能合約發生變化時,互聯平臺的整個生態系統必須對此有所了解。因此,這不是單方面的,這是區別。智能合約旨在使每個人都同意游戲規則。因此,智能合約就像游戲規則一樣,為什么要達成共識,因為智能合約不那么容易更改。” (2019年12月10日在Tokocrypto接受線人深度采訪)。

智能合約可以確定每個節點可以看到哪些數據,調節向TE的TISN授予,以及誰是區塊鏈技術網絡中的一個節點。關于數據,不可能將所有發票數據放置在所有節點上,因為首先,它們必須為DGT中央數據提供足夠的空間/存儲(大約10 TB),其次,稅收數據是高度機密的,不應未經授權方查看。

關于稅收一般規定和程序的2007年第28號法律第34條規定了保持稅收數據機密性的重要性。該法案中的規定表明,納稅人數據的安全至關重要,應認真考慮。因此,應該考慮區塊鏈網絡中可能存在哪些數據以及不應該存在哪些數據。TISN數據不被認為是非常機密的,并且足夠輕便可以分發。這可以幫助DGT系統變得更快。此外,區塊鏈網絡中的數據也應對其他節點有用。

如果所有TE與DGT同時位于區塊鏈網絡中,則TE應該無法查看與其無關的其他TE交易的數據。例如,當TE A與TE B進行交易時,只有TE A和B需要此數據;不是TE C,TE D或任何其他TE。因此,應該針對誰有權訪問交易數據(即賣方,買方和DGT)來規范智能合約。

智能合約中多層簽名的分層功能使您可以設置授權哪個企業查看區塊鏈網絡中的交易數據。這樣,通過智能合約,可以對具有較高或較低權限的任何一方進行平準化。此外,可以確定DGT保留在DGT節點上擁有所有納稅人數據的權利,但是在每個TE節點上僅存在與TE及其交易對手方節點有關的數據。

如前所述,為了考慮區塊鏈中包含的數據量,被阻止的數據不是TE之間的所有交易數據,而是交易數據中的標頭。另外,數據大小也不應超過每個節點的容量。應該考慮區塊鏈中數據的大小,因為并非所有充當節點的TE都具有相同的數據存儲容量。這非常重要,因為隨著將所有數據分發到區塊鏈技術網絡中的節點,所有節點必須具有足夠的存儲容量。這是區塊鏈技術的缺點之一。如果一個節點沒有足夠的數據存儲容量,那么擁有該節點的人將無法參與區塊鏈技術網絡。

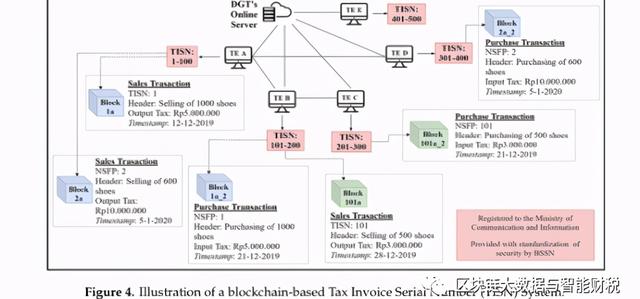

可以在智能合約中設置TE伙伴與交易員之間要知道哪些數據。我們建議顯示的數據(例如TISN,事務頭和時間戳頭)不是機密數據。當應稅商品或應稅服務已移交給或轉售給另一方時,將出現一個新塊,其中包含與出售給另一買方的類似數據,被分類為TE。借助這個基于區塊鏈的TISN系統,DGT可以追蹤應稅商品的來源和首先出售的人。這樣,應納稅商品或服務的交易或供應鏈的透明度過程將非常明顯,并且監督也將更容易實現。

最后一個方面涉及有關各方。正如之前在基于區塊鏈技術的TISN交付系統中所解釋的那樣,參與其中的各方是DGT和TE。但是,DGT仍然需要外部合作伙伴在增值稅系統中實施區塊鏈技術。在將此系統應用于納稅人之前,DGT必須在信息部注冊。DGT還可能要求國家網絡和加密局(NCCA)提供與增值稅系統的區塊鏈技術網絡中的數據安全標準化相關的幫助。DGT的應用服務提供商(ASP)也可以充當支持者,以便將來在VAT系統中實施區塊鏈技術。基于以上描述,以下是基于區塊鏈技術的電子諾法系統的機制的簡單說明。

上面的插圖(如圖4所示)顯示,通過使用區塊鏈技術,將具有最大的透明度和數據安全性。與交易對手進行應稅商品或應稅服務買賣交易中涉及的每個TE的每個區塊中記錄的數據將通過區塊鏈技術的哈希功能鎖定。使用此功能,TE不能通過操縱已記錄在區塊鏈技術網絡中的塊中的數據來作弊。區塊鏈技術擁有的鏈系統還使DGT作為監管者能夠進行全面的監控和跟蹤交易。因此,將正確,安全地跟蹤和記錄產生增值稅的交易的所有數據記錄。

此外,DGT將通過區塊鏈技術系統直接看到納稅期結束時剩下的,未被TE使用的最高TISN,如圖4所示。TISN將非常容易執行,因為它非常透明。因此,通過精心規劃和制圖,區塊鏈技術將大大提高印度尼西亞增值稅技術系統的效率。但是,DGT還需要減輕區塊鏈技術可能帶來的風險和缺陷。目的是使區塊鏈技術在增值稅系統中的應用能夠根據DGT的目標有效運行。當稅收透明度提高時,這將影響納稅人履行其稅收義務的行為。因此,所有與增值稅有關的內容都將變得清晰可審計。

5.2 政府,學術界,從業人員和協會對于將區塊鏈技術應用于增值稅系統(特別是電子發票)的觀點

5.2.1 政府

在將區塊鏈技術應用于增值稅系統(尤其是電子發票)之前,DGT必須首先參考現有法規。法規是必須考慮的重要事項。但是,現有法規不應限制DGT開發區塊鏈技術的空間。如果使印度尼西亞的稅收法規更具活力并易于適應現有的發展,那將是有益的。關于法規,還必須得到政府或政策制定者中具有較高權威的政黨的大力支持。如果DGT的信息和通信技術(ICT)局具有與技術開發相關的倡議,則DGT的ICT局必須首先參考其稅收范圍I或II的稅收法規。

除此之外,如果法規與IT或自然界實施的任何事情有關,則還有另一個理事會,即業務流程理事會(TPB)充當橋接方.DGT的ICT理事會隨后可以開始發揮其作用。與技術開發相關的角色,即使它不能直接創建應用程序或編碼。ICT局不能直接實施新技術創新,而必須首先經過其他幾個局的決策和考慮,例如PP I或II局和TPB局。

這種官僚主義的過程需要每個董事會的最高管理層的批準和支持。在這方面,[35]中的研究人員指出,公司最高管理層的主要決策者在決定組織是否可以實施區塊鏈技術方面起著重要作用。以下是貿易和工業增值稅稅區財政政策機構負責人的一名資源人員關于最高管理支持在區塊鏈技術應用中的重要性的聲明:

“高層管理人員的支持非常重要,因為沒有它,它將無法正常工作。目前,我們的領導層非常支持提高稅收管理效率的系統。因為只要有效率,它就會有效,然后收入就會增加。” (2019年11月27日,在財政政策局貿易和工業增值稅分部對告密者的深入采訪)。

該聲明表明,高層管理人員的支持在印尼增值稅系統中實施區塊鏈技術方面發揮著重要作用。另一方面,政府還應考慮組織準備如何充分利用該技術。 DGT是通過向高級官員和員工灌輸長期學習文化和規范來支持其員工繼續提高其知識和技能的機構。這種學習文化將支持與區塊鏈技術相關的員工知識和技能的發展。

作為印尼稅收監管者和實施者的DGT必須了解區塊鏈技術的應用不是一般性的,而是必須從基本層面開始。這是因為對技術的不完全理解會導致對區塊鏈技術的好處和應用產生誤解。準備就緒不僅涉及人力資源,而且涉及業務模型。關于區塊鏈技術在電子發票系統中的應用及其與現有DGT業務模型的關系,以下是印尼通信和信息部通用信息應用總局局長的聲明:

“是的,因為該模型已經是電子的,所以該商業模型具有高度的適應性。如果仍然在紙上,那將是困難的。但是增值稅已經是使用電子發票的電子方式,因此僅剩一步之遙。但是實際上,納稅人已經習慣于填寫電子發票,因此該區塊鏈的實施不會改變DGT和納稅人當前正在執行的業務流程。” (2019年12月10日,在印度尼西亞通信和信息部通用信息學總局對一名線人的深度采訪)。

上面的陳述解釋說,由于現在的稅收發票系統是基于電子的,因此調整現有的DGT業務模型將很困難。因此,當前的電子發票業務模型支持在電子發票系統中實施區塊鏈技術。政府還必須注意技術基礎設施準備實施區塊鏈技術的準備。以下是信息和通信技術總局第一支持系統開發部負責人對此事的聲明:

“在步驟確定并且可以進行創新之后,我們必須注意基礎架構。基礎設施的準備情況如何?人民?應該準備網絡服務器,依此類推。” (2019年12月4日,在DGT信息和通信技術局支持系統開發第一部分對一名線人的深入采訪)

基礎設施是要在印尼實施區塊鏈技術必須滿足的要素之一。在實施技術開發計劃之前,必須檢查DGT網絡的范圍和服務器基礎結構的就緒狀態。當務之急是開發標準的基礎架構組件,以便將重點放在開發增值服務的更高層次上,而不是專注于核心基礎架構。區塊鏈技術具有去中心化網絡復雜而敏感的技術方面;因此,擁有一個安全且完善的網絡基礎設施非常重要[42]。

可以完成區塊鏈技術在增值稅系統中的應用,特別是在電子發票方面。但是,政府必須實施適當的治理框架,其中包括有關各方責任的規定,批準或拒絕授權參與者的規則,更正機制,適用于解決爭端的法律等。另一方面,DGT在增值稅系統中實施了區塊鏈技術,因此需要仔細考慮TE數據的安全性。

如果增值稅會導致TE的個人數據和身份不安全,則不應在增值稅系統中實施區塊鏈技術。因此,有必要制定一個規范此事的智能合約。智能合約是區塊鏈技術的力量,它可以充當數字合約,可以調節區塊鏈技術網絡中的現有條件。以下是信息和通信技術總局第一支持系統開發部負責人關于智能合約的聲明:

“就是說,這沒關系,但是您必須安排一份明智的合同,只有賣方,買方和DGT才能具體知道這一點。因此,DGT可能擁有所有這些數據,但是賣方和買方僅與買方的數據有關。因此,通過這種智能合約,這在區塊鏈中是可能的。” (2019年12月4日,在DGT信息和通信技術局支持系統開發第一部分對一名線人進行的深度采訪)。

通過智能合約的存在,DGT可以提高區塊鏈技術網絡中TE數據的安全性。區塊鏈技術擁有的特征之一是可分發的,由此所有數據將被分發到網絡中的所有節點。在此基礎上,智能合約可以規范哪些方有權了解納稅人交易的所有詳細信息。在智能合約中必須制定有關每個賣方,買方和DGT角色的詳細規則。以下是印度尼西亞財政部信息系統和金融技術中心的架構和ICT能力分析分部負責人就智能合約在區塊鏈技術網絡中所涉及的各方的決定因素的作用發表的聲明。計劃將其在印度尼西亞的增值稅系統中實施:

“也許可以安排在那兒。關鍵是,如果我們想要一個私有的,關鍵是所涉及的實體是已經過驗證的實體。在公共區塊鏈上,每個人都可以加入(如果封閉的話),只允許經過驗證的實體進入。因此,實現論壇的過程更加容易,因為交易來自受信任的人并由受信任的人進行。” (2019年12月9日,在印度尼西亞財政部信息系統和金融技術中心的架構和ICT能力分析分部對一名線人的深度采訪)。

重要的是確定哪些方將被證明并允許查看TE的個人數據;此外,確定相關方將簡化論壇協議流程。在這種情況下,作為稅務機關的DGT有權了解TE交易的所有身份和詳細信息,包括其他TE或交易對手方的憑證數據。智能合同可以建立并維護TE對其數據和身份安全性的信任,因為如前所述,此數字合同非常安全且難以操縱。

5.2.2 學術界

作為許多各方尚未理解的新技術,需要政府雇員和公眾在區塊鏈技術上的知識和技能,以便可以最佳地利用其應用。還必須掌握有關區塊鏈技術的知識和技能,以便其使用不會為納稅人進行稅務欺詐創造漏洞。以下是學者對此事的看法:

“問題在于,決定使用某種技術對以后將要開發的人也很重要。您希望區塊鏈是什么樣子,然后清楚什么,首先要弄清楚您想做什么,什么都要做?就像電子發票一樣,盡管它已經在使用這種IT和區塊鏈技術,但是我仍然認為程序中仍然存在差距。因此,在實施之前,必須首先討論該程序,即增值稅支付機制。” (2019年11月11日,對印度尼西亞大學計算機科學學院的一名講師進行了深度采訪)。

考慮到區塊鏈技術的各種類型和模型可以適應印尼的增值稅系統,因此繪制區塊鏈技術的優勢非常重要。在電子發票系統中實施區塊鏈技術時,應注意發現系統中的漏洞,從而導致欺詐和濫用數據。為了應對欺詐的可能性,學者們爭辯說,應該應用的區塊鏈技術類型是私有區塊鏈。這是學者關于此事的聲明:

“我認為,私有區塊鏈適合政府,因為它們管理著鏈條。如果公眾對此進行管理,則可以對其進行驗證,但政府將沒有任何作用。” (2019年11月12日,對印度尼西亞大學計算機科學學院的一名講師進行了深度采訪)。

如果DGT要在增值稅系統中應用區塊鏈技術,則必須根據政府希望實現的利益和目標選擇被邀請合作的合作伙伴。此外,為了產生最大的收益,DGT應該與來自各個部門的幾個合作伙伴進行合作。合作中必須包括的各方之一是學者。學術界應為DGT關于流行理論的投入提供者。以下是關于學者的重要作用的一位學者的聲明:

“學者的作用很重要,因為這項研究也是由學者進行的。例如,如果背后的動力是業務,那么除非有收入,否則就不會有創新。但是,如果要讓學者參與進來,就必須做這樣的事情;有人一定是夢想家,政府就是實施者,使用者。” (2019年11月20日,對印度尼西亞大學計算機科學學院的一名講師進行了深度采訪)。

這種合作形式不僅是技術上的,而且還可以通過提供有關在印度尼西亞的增值稅系統中實施區塊鏈技術的設計的建議,研究和理論投入的形式。在政府與學術界合作的協同作用下,政府將獲得對區塊鏈技術的深入了解,從而使其在電子發票系統中的應用得以有效運行。

5.2.3 從業者

DGT無法獨自實施政策或決定。它需要DGT之外的政府部門或機構的支持。在DGT之外,具有較高權限的政府部門包括總統和財政部長。以下是OnlinePajak的公共政策和政府關系經理(作為稅務從業者)關于具有比DGT更高權限的外部各方的支持的聲明:

“如果您真的想應用區塊鏈技術,那么我們必須尋求最高領導,例如財政部長或總統,并解釋說該技術對于開發很重要。” (2019年12月3日在OnlinePajak上對線人的深度采訪)。

稅務從業人員認為,總統和財政部長等上級主管部門的支持在印尼增值稅系統中實施區塊鏈技術方面起著重要作用。這是因為DGT將該技術的應用設計為在全國范圍內使用。因此,國家領導人的作用和干預將有助于區塊鏈技術的發展和應用。此外,采用區塊鏈技術最重要的挑戰是如何制定實施該技術的法規[6]。這是因為法律法規可能會影響該技術的發展速度。以下是稅務從業者關于監管程序重要性的聲明:

“法規很重要,法規并不像我們想象的那么容易。區塊鏈技術是一件復雜的事情,所以,是的,我們如何才能將那些已經很復雜的詞簡化為每個人甚至普通人都容易理解的規則。” (2019年12月3日在OnlinePajak上對線人的深度采訪)。

區塊鏈技術是公眾不太熟悉的技術,因此DGT需要制定所有各方(尤其是納稅人)易于理解的法規。此外,其他稅務從業者認為,基礎設施是政府要在增值稅系統中應用區塊鏈技術時必須考慮的重要因素。以下是稅務管理合伙人RSM Indonesia作為稅務從業者對此事的聲明:

“現在最重要的是內部基礎設施,對嗎?如果納稅人只需要遵循程序,無論采用什么形式,就無能為力。但是,如果您要簽發保單,無論其形式是什么-現在,如果系統仍是銷項稅和進項稅,則可能需要的是有關賣方身份的信息。有人在賣東西,所以他/她會宣布。這是TE的稅務ID號,很清楚交易對手是誰,系統中只剩下輸入。因此,必須開發該系統。” (2019年11月21日,在RSM Indonesia接受線人的深度采訪)。

該聲明強調了DGT內部基礎設施的重要性,因此,應仔細考慮。基礎設施很重要,因為納稅人作為用戶只能使用政府提供的基礎設施。因此,如果DGT想要在增值稅系統中實施區塊鏈技術,納稅人應該不難使用它。當然,旨在在印度尼西亞的電子發票系統中實現區塊鏈技術的基礎架構必須優先考慮納稅人的數據安全性。

分布式區塊鏈技術系統是該技術具有高度安全性的原因之一。但是,正是應該對分布式系統進行強調和檢查。區塊鏈技術允許所有節點連接并查看進入區塊鏈技術網絡的信息數據。這可能會引起TE對數據安全性和身份的擔憂,因為即使在區塊鏈技術的背景下,導致數據泄漏的技術漏洞仍然存在,但這仍然很困難。印度尼西亞的區塊鏈從業者還對區塊鏈技術中的數據黑客行為表示擔憂,如下所示:

“此外,在印度尼西亞,沒有GDPR(通用數據保護條例)和PDPA(個人數據保護行動)。我們沒有任何個人數據法規,因此,如果我們的數據是由通過短信服務(SMS)提供廣告的移動服務提供商出售的,則這違反了PDPA。我不知道為什么,直到現在我們仍然沒有PDPA。它仍然很低;已經很高的水平是歐盟的GDPR。這是真正的情感。如果我們的數據在公司手中,并且我們作為用戶希望刪除數據,則必須將其刪除。我擔心我們的用戶沒有PDPA,但它仍然處于較低水平,因為現在我們受到了印度尼西亞以外的許多公司的審查。至關重要政府應對此予以重視。” (2019年11月29日在Blocktogo接受線人深度采訪)。

當前,印度尼西亞沒有GDPR或通用數據保護條例和PDPA(個人數據保護行動)。實際上,在當今的數字時代,諸如GDPR和PDPA之類的數據安全法規至關重要。目前,印度尼西亞有關個人數據安全性的法規非常低。如果各方為了自己的利益秘密出售或使用印尼人的數據,印尼人就不能提起訴訟,因為沒有法律依據。在這個數字時代,從互聯網上收集個人數據非常容易。因此,如果將來要在印度尼西亞的增值稅系統中實現區塊鏈技術,TE數據安全必須得到政府的特別重視。

5.2.4 協會與組織

在遵循實施新技術的程序時,DGT必須經歷幾個階段。基礎結構是該過程涉及的部分之一。印尼區塊鏈協會主席宣稱,如果政府想在增值稅系統中實施區塊鏈技術,特別是電子發票,政府必須特別注意基礎設施的準備,人力資源的準備,對變更的承諾以及適當的法規。此外,與各方的合作也是必須考慮的事情,因為非常需要管理層的共識。

考慮網絡基礎設施至關重要,因為納稅人作為用戶只能使用政府提供的基礎設施。因此,如果總干事希望在增值稅系統中實施區塊鏈技術,重要的是納稅人在使用該技術時不應面臨困難。以下是印尼區塊鏈協會主席關于準備區塊鏈網絡的重要性的聲明:

“最重要的是準備一個政府希望廣泛使用的區塊鏈網絡。這可以通過兩種方式完成。首先是使用現有的基礎架構網絡或創建新的區塊鏈基礎架構網絡。” (2019年12月6日,在印度尼西亞區塊鏈協會對一名線人的深度采訪)。

政府要準備的區塊鏈技術網絡不必固定在現有基礎設施上。相反,政府應根據自己的需求調整基礎設施。區塊鏈技術作為一種從未被應用過的新技術,具有復雜而敏感的技術方面。因此,擁有安全且完善的網絡基礎結構非常重要。關于DGT如何維護安全性和預期數據被黑客入侵,以下是印尼區塊鏈網絡資源人員的觀點:

“在他們的層面上,我認為DGT必須建立自己的區塊鏈,因為我認為印度尼西亞有能力做到這一點。沒錯,這是印尼人的資料,所以不要從國外使用平臺。可以測試,但是在執行部署之前,我們的大量數據將由另一方獲取。如果我沒記錯的話,還有一個分類,即數據不能由外部各方處理;這些數據當然非常關鍵,尤其是稅收數據。當然,如果可以的話,源也將在本地維護狀態數據。” (2019年11月29日,在印度尼西亞區塊鏈網絡上對線人的深度采訪)。

上面的陳述解釋說,要創建應用程序或系統,最好是DGT制作自己的區塊鏈技術系統,而不會受到與TE數據記錄有關的外部方的任何干擾。與外部各方的合作仍將是可能且有用的,但將來并不會在整個業務流程中發揮作用。據稱,區塊鏈技術是一種有效且高效地記錄交易的強大技術,因此將能夠產生準確,可靠和相關的信息。此外,區塊鏈技術在減少避稅和逃稅甚至稅收欺詐風險方面也具有巨大潛力。

使用區塊鏈技術進行稅收,特別是增值稅,可以使參與區塊鏈網絡的內部各方,外部各方和稅務官員查看發生的交易以及可能產生的增值稅金額。因此,如果將區塊鏈技術應用于增值稅系統,則可以最佳地減少避免增值稅的做法,因為所有數據都是透明顯示的,并且由于經過相互驗證,因此區塊鏈中的各方都可以訪問。區塊鏈技術還具有執行包括稅收在內的智能合約的潛力。如果在約定的合同中有說明,應支付的增值稅將自動支付。

應用于增值稅的區塊鏈技術將允許實時記錄涉及的各方,特別是賣方和買方。對于同一筆交易,買賣雙方的副本將是相同的。買賣雙方將無法進行欺詐,例如,為了避免或挪用增值稅而更改交易的數量和價格。通過僅查看功能,稅務官員/主管部門將能夠實時訪問和監視銷售交易的動向,促進稅收收集,這肯定會鼓勵稅收合規。

6。結論

可以將區塊鏈技術應用于安全分發的增值稅數據(即TISN)。基于區塊鏈技術的TISN系統將使從DGT到TE的TISN提交更快,更高效。另外,DSN還可以直接監視和跟蹤TISN的事務。可以在基于區塊鏈技術的TISN系統中應用的區塊鏈技術類型是允許的私有區塊鏈,它允許DGT運行私有但仍可自定義的區塊鏈系統,DGT可以確定哪些參與方是節點以及范圍那些當事方的權力已經存在于區塊鏈技術網絡中。

該研究的意義在于進行與增值稅系統中的區塊鏈技術應用有關的設計,即政府必須重視區塊鏈技術的特性。政府應分析該技術可以解決增值稅系統中的哪些問題。這是因為在正確的系統中實施時,區塊鏈技術可以提供巨大的收益。此外,政府應為學者,企業和其他各方提供與政府合作的機會,以在印度尼西亞的增值稅系統中構建正確的區塊鏈技術架構。與該領域專家的外部合作將為政府提供新的觀點和投入。因此,政府將能夠基于有效和高效的區塊鏈技術開發增值稅系統。

區塊鏈技術在增值稅系統中的應用可能會對電子增值稅系統的優化產生影響,通過使用增值稅電子系統改善納稅人的用戶體驗,通過使與增值稅相關的數據清晰可審計來輔助國家經濟分析,并提高增值稅交易的透明度。增值稅系統中區塊鏈技術的實施可能會產生非常廣泛的影響,不僅對稅收部門,而且對國民經濟都有影響。

因此,政府應該對區塊鏈技術及其在增值稅系統中的使用持開放態度。區塊鏈技術具有巨大潛力,可幫助政府創造更有效,更高效的服務增值稅技術系統。政府,尤其是稅務總局(DGTastax)的主管部門,必須了解如何從基本到復雜級別應用區塊鏈技術。一個不完整的理解可能會導致對區塊鏈技術的好處和應用的誤解。除了準備好人力資源外,還必須準備業務模型,基礎架構,數據安全性,治理以及開發智能合約功能。

學者扮演著可以提供有關DGT的好處,目標和風險的意見的合作伙伴。這種合作形式可以是就增值稅系統中實施區塊鏈技術的設計提供建議,開展研究以及提供理論投入的形式。稅收從業者認為,總統和部長等上級政黨的支持金融方面,在增值稅系統中實施區塊鏈技術方面起著重要作用,這是因為易于理解的法律法規(特別是關于數據安全性)會影響區塊鏈技術的發展速度。

最后,該協會的代表斷言,如果政府要在增值稅系統中實施區塊鏈技術,尤其是對于電子發票,則政府應調查基礎設施和人力資源準備情況,對變更的承諾,適當的規章制度以及與各方的合作。這很重要,因為需要管理層的共識。

仍然非常需要將區塊鏈技術應用于增值稅系統的進一步研究。我們建議一些潛在的未來研究機會。首先,未來的研究可能會使用其他框架來分析增值稅系統中區塊鏈技術的就緒性和實施情況。使用各種類型的分析框架將提供許多好處,這些好處可以用作在增值稅系統中實施區塊鏈技術的輸入。其次,未來的研究人員可以進行更全面的文獻綜述,討論區塊鏈技術在稅收領域的使用,既涉及其機遇也面臨挑戰。

這份文獻綜述將有助于分享各國區塊鏈研究的知識或最佳實踐。第三,未來的研究可以進一步評估在增值稅系統中實施區塊鏈技術時組織的準備情況,法律,法規,基礎設施,人力資源,業務模型的適用性以及治理。最后,進一步的研究可以憑經驗調查和評估在增值稅系統中使用區塊鏈的有效性和效率,以確定其是否成功降低了稅收的成本和風險,增加了數據保密安全性以及增加了增值稅的稅收收入。

本文由廣東財經大學財稅學院2020級稅務專業碩士研究生—徐圓圓翻譯。

原文出處:Setyowati, M. S. et al. (2020) ‘Blockchain Technology Application for Value-Added Tax Systems’, Journal of Open Innovation, 68(4), pp. 1–27. doi: 10.3390/joitmc6040156.

References

1. Nagoro, M.W. Revolusi Industri 4.0, Dari Mesin Uap Hingga DJP Online. 2019.

2. OECD. Tax Administration 2017: Comparative Information on OECD and Other Advanced and Emerging Economies; OECD Publishing: Paris, France, 2017.

3. Kristiaji, B.B. Mengukur Kinerja Penerimaan PPN. 2016.

4. Choi, B.-G.; Jeong, E.; Kim, S.-W. Multiple Security Certification System between Blockchain Based Terminaland Internet of Things Device: Implication for Open Innovation. J. Open Innov. Technol. Mark. Complex. 2019 ,5, 87.

5. Al-Saqaf, W.; Seidler, N. Blockchain technology for social impact: Opportunities and challenges ahead.J. Cyber Policy 2017, 2, 338–354.

6. Wibowo, S.; Sandikapura, T. Improving Data Security, Interoperability, and Veracity using Blockchain for One Data Governance, Case Study of Local Tax Big Data. In Proceedings of the 2019 International Conference on ICT for Smart Society (ICISS), Bandung, Indonesia, 19–20 November 2019.

7. Beck, R.; Müller-Bloch, C.; King, J.L. Governance in the Blockchain Economy: A Framework and Research Agenda. J. Assoc. Inf. Syst. 2018, 19, 1020–1034.

8. Werner, F.; Basalla, M.; Schneider, J.; Hayes, D.; Vom Brocke, J. Blockchain Adoption from an Interorganizational Systems Perspective—A Mixed-Methods Approach. Inf. Syst. Manag. 2020 .

9. Kosmarski, A. Blockchain Adoption in Academia: Promises and Challenges. J. Open Innov. Technol.Mark. Complex. 2020, 6, 117.

10. Risius, M.; Spohrer, K. A Blockchain Research Framework. Bus. Inf. Syst. Eng. 2017 , 59, 385–409.

11. ?lnes, S.; Ubacht, J.; Janssen, M. Blockchain government: Benefits and Implications of Distributed LedgerTechnology for Information Sharing. Gov. Inf. Q. 2017, 34, 355–364.

12. Mosteanu, N.R.; Faccia, A. Digital Systems and New Challenges of Financial Management—Fintech, XBRL,Blockchain and Cryptocurrencies. Qual. Access Success 2020, 21, 159–166.

13. Clohessy, T.; Acton, T. Investigating the influence of organizational factors on blockchain adoption:An innovation theory perspective. Ind. Manag. Data Syst. 2019, 119, 1457–1491.

14. Gorkhali, A.; Li, L.; Shrestha, A. Blockchain: A literature review. J. Manag. Anal. 2020 , 7, 321–343.

15. Alkhodre, A.; Ali, T.; Jan, S.; Alsaawy, Y.; Khusro, S.; Yasar, M. A Blockchain-based Value Added Tax (VAT)System: Saudi Arabia as a Use-Case. Int. J. Adv. Comput. Sci. Appl. 2019, 10, 708–716.

16. Solehzoda, A. Information Technologies in the Tax Administration System of VAT. J. Adv. Res. Law Econ.2017, 8, 1340–1344.

17. Bock, G. How Blockchain Could Help Fight—Or Even End—VAT Fraud. 2017.

18. Tasca, P. Insurance under the Blockchain Paradigm. Business Transformation through Blockchain; Palgrave Macmillan:Cham, Switzerland, 2018; pp. 273–285.

19. Faccia, A.; Mosteanu, N.R. Tax Evasion, Information System and Blockchain. J. Inf. Syst. Oper. Manag. 2019 ,13, 65–74.

20. PwC Netherlands. Blockchain Helps Prevent VAT Fraud. 2017. 21. Gupta, M. Blockchain for Dummies, IBM Limited ed.; John Wiley & Sons, Inc.: Hoboken, NJ, USA, 2017.

22. Bambara, J.J.; Allen, P.R. Blockchain: A Practical Guide to Developing Business, Law, and Technology Solutions;McGraw-Hill Education: New York, NY, USA, 2018.

23. Laurence, T. Blokchain for Dummies; John Wiley & Sons, Inc.: Hoboken, NJ, USA, 2017.

24.Schenk, A. Value Added Tax a Model Statute and Commentary; American Bar Association: Chicago, IL,USA,1989.

25. Janssen, M.; Weerakkody, V.; Ismagilova, E.; Sivarajah, U.; Irani, Z. A framework for analysing blockchaintechnology adoption: Integrating institutional, market and technical factors. Int. J. Inf. Manag. 2019 ,50, 302–309.

26. Wijaya, D.A.; Darmawan, O. Blockchain, Dari Bitcoin untuk Dunia; Jasakom: Jakarta, Indonesia, 2017.

27. Lin, I.-C.; Liao, T.-C. A Survey of Blockchain Security Issues and Challenges. Int. J. Netw. Secur. 2017 ,19, 653–659.

28. Shrivas, M.K.; Yeboah, T. A Critical Review of Cryptocurrency Systems. Texila Int. J. Acad. Res. 2017 ,4, 116–131.

29. Waluyo. Perpajakan Indonesia; Salemba Empat: Jakarta, Indonesia, 2011.

30. Sukardji, U. Pokok-Pokok PPN Indonesia; Edisi Revisi 2015; PT Raja Grafindo: Jakarta, Indonesia, 2015.

31. Resmi, S. Perpajakan Teori dan Kasus; Edisi 8, Buku 2; Salemba Empat: Jakarta, Indonesia, 2015.

32. Santoso, I.; Rahayu, N. Corporate Tax Management: Mengulas Upaya Pengelolaan Pajak Perusahaan SecaraKonseptual-Praktikal; Ortax: Jakarta, Indonesia, 2013.

33.Williams, D. Chapter6: Value-Added Tax. DalamV. Thuronyi, Tax Law Design and Drafting; International MonetaryFund: Washington, DC, USA, 1996; Volume 1.

34. Jun, M. Blockchain Government—A Next Form of Infrastructure for The Twenty-First Century. J. Open Innov.Technol. Mark. Complex. 2018, 4, 7.

35. Martin, S.; Saragih, F.; Setyowati, M.S. E-Readiness of Blockchain Technology in Modernization of Tax Administration in Indonesia. 2019.

36. Morabito, V. Business Innovation through Blockchain, the B 3 Perspective; Springer International Publishing AG:Cham, Switzerland, 2017.

37. Yue, Y.; Shyu, J.Z. Blockchain-Based Open Network in Technology Intermediation. In Proceedings of the IEEE International Symposium on Innovation and Entrepreneurship (TEMS-ISIE), Hangzhou, China,24–29 October 2019; pp. 1–7.

38. Gates, M. Blockchain: Ultimate Guide to Understanding Blockchain, Bitcoin, Cryptocurrencies, Smart Contracts,and the Future of Money; CreateSpace: Scotts Valley, CA, USA, 2017.

39. Ali, S. Revolusi Industri 4.0 dan Dampaknya Terhadap Pendidikan Akuntansi di Indonesia; Badan Penerbit FakultasEkonomi Universitas Gadjah Mada: Yogyakarta, Indonesia, 2020.

40. Deloitte. Blockchain: Enigma, Paradox, Opportunity. 2016.

41. Pedersen, A.B.; Risius, M.; Beck, R. A Ten-Step Decision Path to Determine When to Use Blockchain Technologies. MIS Q. Exec. 2019, 18, 3.

42. Swan, M. Blockchain: Blueprint for a New Economy; O’Reilly Media, Inc.: Sebastopol, CA, USA, 2015.