比特幣歷史牛市(比特幣減產與三輪歷史周期背后隱藏的市場邏輯)

免責聲明:本文旨在傳遞更多市場信息,不構成任何投資建議。文章僅代表作者觀點,不代表火星財經官方立場。

小編:記得關注哦

來源:OK Research

原文標題:宿命與輪回,比特幣的減產時刻

作者:OK Research

原標題:宿命與輪回,比特幣的減產時刻

一、引言

2020 年 2 月初,比特幣價格重新站上 10,000 美元的大關。然而僅僅在兩個月前,比特幣度過了近半年的熊市,下挫至 6,800 美元,跌幅高達 40%,市場一度充滿悲觀情緒。短短兩個月的時間,比特幣上演王者歸來,投資者也紛紛議論比特幣牛市是否來臨。根據預測,比特幣將在今年 5 月初減半,目前距離比特幣正式減半還有三個月左右的時間,而比特幣減半行情早已成為業內公認的上漲契機。除此之外,2020 年 BCH,BSV,ZEC 等加密數字貨幣也將迎來減半時刻。

盡管眾人在為比特幣突破 10,000 美元而興奮不已,在樂觀情緒中期待比特幣減半時刻的來臨,殊不知比特幣減半行情下的危機已經悄悄醞釀。在過去的幾年里,我們見證了比特幣從 2,000 美元漲至 19,000 美元的壯舉,也遭遇了比特幣一年之內暴跌近 80% 的困境,而恒古不變的正是比特幣市場運行背后的經濟規律,正所謂「是非成敗轉頭空,青山依舊在,幾度夕陽紅」。

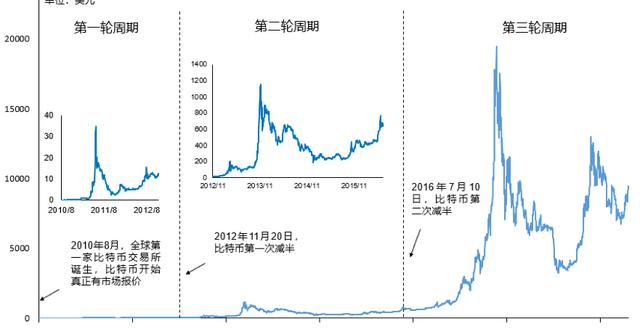

在《天官書》中,司馬遷描述了宇宙運行的變化規律:「夫天運,三十歲一小變,百年中變,五百載大變;三大變一紀,三紀而大備:此其大數也」。經濟作為世間規律的一部分,其復蘇、繁榮、衰退與蕭條同樣呈現為秩序變化的既定節奏。比特幣亦是如此---以減產周期為界限,比特幣市場大約為四年一個周期。目前比特幣已經經歷了三輪市場周期,在每個周期中,我們也能清晰地觀察到比特幣的繁榮與蕭條,衰退與復蘇。

圖 1. 歷史上比特幣的兩次產量減半與三輪市場周期(2010.8-2020.2)

二、宿命與輪回:比特幣的減產與三輪歷史周期

為什么市場會對比特幣的這次減半行情充滿期待?因為比特幣在歷史上曾發生過兩次減半行情,而每次減半行情下,比特幣價格都會迎來一波牛市行情。盡管歷史總是驚人的相似,但也不會簡單地重復,完全照搬無異于刻舟求劍。我們回顧的目的在于通過對歷史的復盤,掌握「天人之際」和「古今之變」的關鍵,達到「遍知天下,審御機數」。

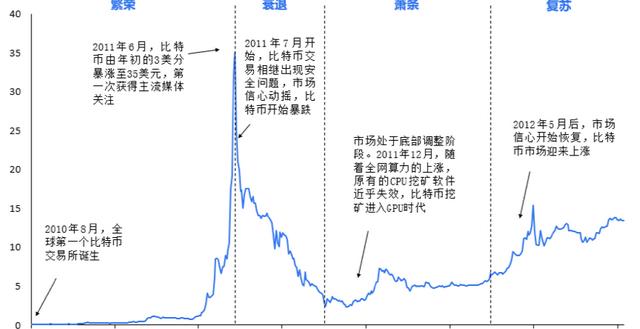

(1)第一周期:混沌初開,嶄露頭角(2010.8-2012.11)

早期的比特幣僅僅為一個理想主義實驗,在問世之初并未受到大眾的關注,其僅局限在技術黑客與少數計算機程序員間傳播。在 2010 年 5 月 21 日,美國佛羅里達州一個程序員用 1 萬比特幣購買了一個價值 25 美元的比薩優惠券,這標志比特幣在現實世界中第一次有了價格。在 2010 年 7 月,比特幣交易所 Mt.Gox 在日本成立,比特幣開始真正有市場報價。隨著比特幣交易所的出現,越來越多的人開始嘗試各國法定貨幣與比特幣之間的交易。至此,比特幣的第一個商業周期正式開始。

圖 2. 比特幣的第一個市場周期(2010.8-2012.11)

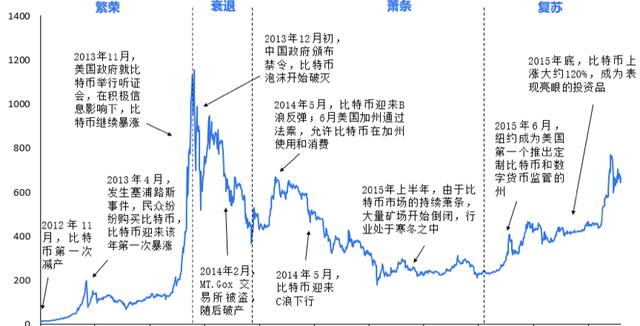

(2)第二周期:走向成熟,深入探索(2012.12-2016.7)

2013 年是比特幣走向全球大眾視野的元年。2013 年 3 月末,塞浦路斯爆發金融危機,銀行儲戶面臨嚴重損失,塞浦路斯儲戶選擇使用比特幣作為避險工具,比特幣第一次迎來全世界的關注;時間來到 2013 年 10 月,美國參議院討論比特幣帶來的沖擊與機遇。受聽證會積極消息的影響以及媒體關于比特幣的大幅報道,比特幣繼續上漲,在市場買家的帶動下,比特幣價格站到了 1,200 美元的歷史新高。

比特幣的瘋狂上漲引起了各國政府的關注。為了預防潛在的金融風險,2013 年 12 月,中國政府的五部委聯合發布《關于防范比特幣風險的通知》,明確了比特幣的非貨幣屬性,禁止各金融機構和支付機構開展與比特幣相關的業務。至此,比特幣泡沫被刺破,比特幣轉入暴跌區間。

在 2013 年年末的暴跌后,比特幣迎來了長達一年半的蕭條期,特別是在 2015 年上半年,由于比特幣價格的持續低迷,行業中的大量公司開始倒閉。但正如所有市場上優勝劣汰的競爭機制一樣,在熬過寒冬后,以比特大陸為代表的區塊鏈優質企業在 2015 年下半年的市場復蘇中開始迅速崛起,成為行業巨頭。

圖 3. 比特幣的第二個市場周期(2012.12-2016.7)

(3)第三周期:石破天驚,鴻飛霜降(2016.8-2020.5)

時間來到 2016 年 7 月,以比特幣第二次減產為標志,比特幣進入第三個階段。在上一階段中,以 Ethereum (以太坊)為代表的新型眾籌融資模式開始出現,并在第三階段中隨著以太坊主網的上線和 ERC20 合約的開發而逐漸走向成熟——在 2017 年春季,這種首次代幣募集發行(ICO)的模式開始興起,具體而言,投資者用手中的比特幣(BTC)或以太坊(ETH)投資一個區塊鏈創業項目,并從中獲得初始產生的加密數字貨幣作為回報。

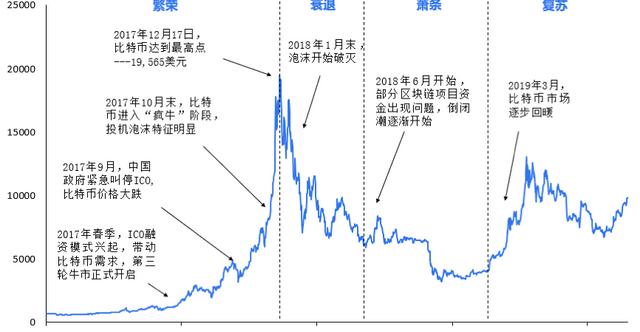

在以太坊新商業模式的帶動下,比特幣長達半年的牛市吸引了更多的投資者入場,比特幣開始進入「瘋牛」階段,資金的涌入使比特幣的價格漲幅每日可高達幾千美元,市場投機泡沫的信號明顯,到 12 月 17 日,比特幣站到了歷史最高點——19,565 美元。2017 年,比特幣的全年漲幅達到 1700%,巨額的投資收益再一次吸引了全世界的目光。

然而在 2018 年 1 月末,隨著市場增量資金增長的放緩,比特幣價格開始崩盤,進入衰退階段;而到 2018 年 6 月,部分區塊鏈項目團隊資金出現困難,市場寒冬初現。從 2017 年的「石破天驚」到當前的「鴻飛霜降」,比特幣只是處于正常的商業周期中。

圖 4. 比特幣的第三個市場周期(2016.8-2020.5)

三、結構性變化:比特幣的減產為什么這么重要?

從歷史經驗上看,比特幣每次減產后都會帶來一波牛市行情。直覺告訴我們,比特幣減產后價格會上升,那么其背后的原因又是什么呢?現在我們從供需理論出發進行分析。

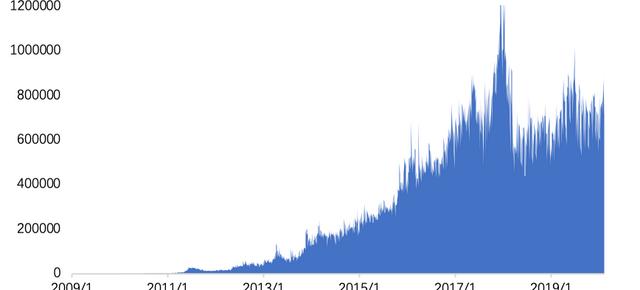

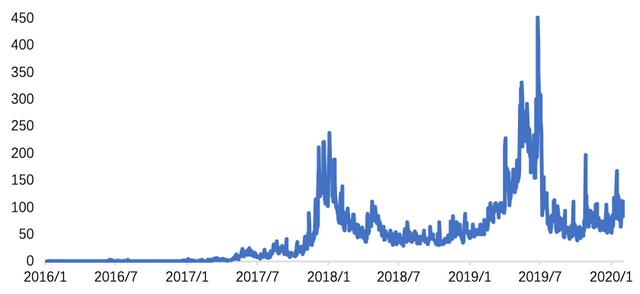

從需求角度看,從圖 5 和圖 6 中可以看出,比特幣的主要需求來源于應用需求和投機需求,我們可分別用比特幣的活躍地址數和日均交易量來反映比特幣的這兩種需求。比特幣的需求在短期內波動明顯,在長期持續增加。

圖 5. 比特幣活躍地址數(單位:個)

圖 6. 比特幣日均交易量(單位:億美元)

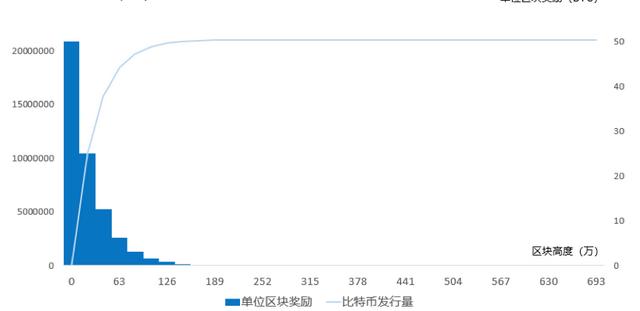

從供給角度看,比特幣未來發行總量為 2100 萬個,目前大約區塊鏈網絡約每 10min 產生一個區塊,最開始一個區塊誕生即有 50 個比特幣發行出來,隨后每隔 210000 個區塊(大約四年的時間),發行數量減半。盡管比特幣會不斷地產生,但其發行量已提前確定,這與挖礦能力無關,無法通過提高挖礦能力來增加比特幣在單位時間內的總產量,因此比特幣的供給呈剛性。此外,比特幣約每 4 年一次減產,長期來看,單位時間內發行量不斷下降。

從需求角度看,我們可以用比特幣的活躍度和日均交易量來反映比特幣的市場需求。從圖 5 和圖 6 中可以看出,比特幣的需求在短期內波動明顯,在長期持續增加。

圖 7. 比特幣發行量變化

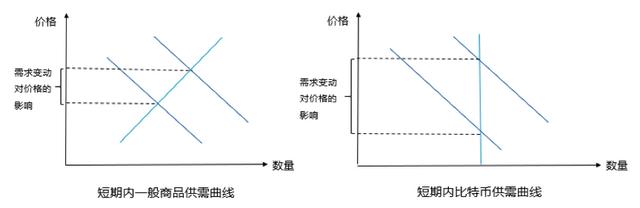

從上可知,由于比特幣供給曲線剛性而需求曲線相對彈性,且比特幣需求在短期內劇烈波動,因此從短期看比特幣價格會出現大幅波動的特征。

圖 8. 短期內一般商品和比特幣的供需曲線

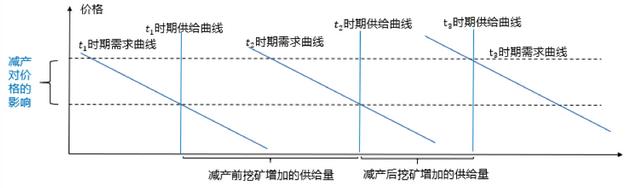

現在我們從長期看比特幣減產對價格產生的影響,假設比特幣的供給和需求隨時間的增長速率相同(從現實觀測中需求的增速更大一些,但該因素并不會對我們的分析造成實質影響),那么從上圖可見,隨著時間的推移,比特幣的供給和需求曲線都在向右移動,當比特幣減半后,由于供給的增速減緩,造成比特幣價格的上漲。

圖 9. 長期內比特幣減產對價格產生的影響

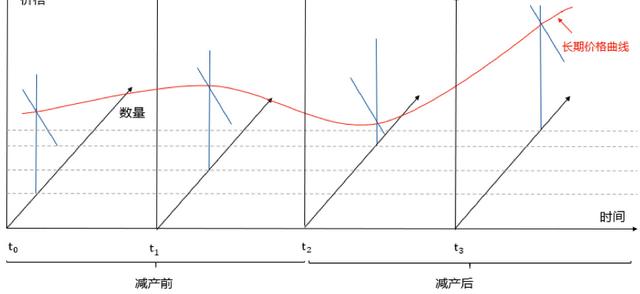

我們進一步放寬假設條件,綜合考慮比特幣需求的長短期變化與供給減產的影響,那么我們將得到如下圖一條比特幣價格隨時間變化的曲線。在短期內,由于比特幣供給曲線呈剛性,受比特幣需求變化的影響,短期內比特幣出現劇烈波動。從長期看,受減產以及需求不斷增加的影響,比特幣價格呈總體上漲趨勢。

圖 10. 比特幣價格在長期的變化

四、繁榮下的危機:市場的樂觀與礦工的焦慮

在減半行情的預期下,人們對比特幣的未來行情走勢充滿樂觀,但現實真的會如眾人所愿嗎?

從上面的分析可以看出,比特幣的減產確實會刺激價格的上漲。當然,這僅僅是從比特幣的商品屬性出發得出的結論,但比特幣的價格不僅僅受供需關系的影響。因為比特幣除了具有商品屬性外還具有金融屬性,這也是為什么比特幣同其他金融資產一樣會出現泡沫的原因。此外,從比特幣的每一個周期中我們都可以觀察到創新在其中的推動,比如在第一個周期中比特幣交易所的誕生,第二個周期中山寨幣的誕生,第三個周期中代幣眾籌模式的誕生,這些創新直接刺激了當年比特幣價格的飛漲。從目前的觀察看,在比特幣即將到來的第四個市場周期中,監管的創新極有可能決定比特幣該輪牛市開始的時間。

因此,比特幣的產量減半,僅僅是影響其價格的眾多因素之一,而不是唯一的因素。很多投資者從經驗的角度出發,得出「從減半行情發生的半年前開始比特幣價格將增長一倍」的結論。或許未來的事實確實如此,但從比特幣礦場經營的角度看,比特幣價格上漲是不確定的,但減產后挖礦成本的上升卻是確定的,這就是礦工在減產行情下面臨的最大困境。

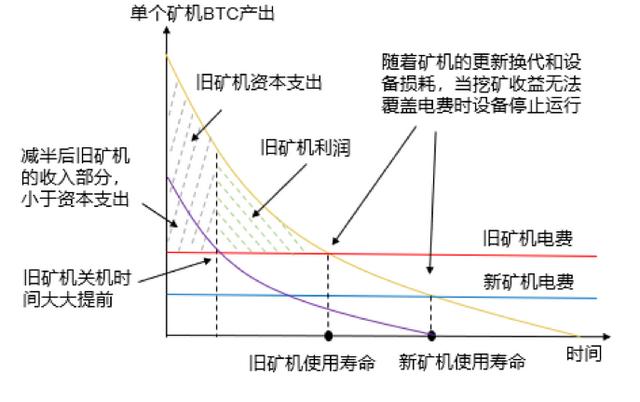

在比特幣挖礦中,難度值決定了節點(計算機)大約要經過多少次哈希運算才能產生一個合法的區塊。難度越高,獲取一個有效區塊所需要的算力越多。無論區塊鏈全網的算力如何變化,難度值都會進行調整以保證區塊的產生速度基本保持不變。通常而言,每挖出 2016 個比特幣網絡的區塊(大約兩周),難度就會根據全網的算力調整一次。根據新目標值我們就可以計算出一次哈希運算獲勝的概率。在現實運行中,比特幣的全網算力越來越大,這意味著單個礦機獲勝的概率越來越小,即單個礦機的比特幣產量會隨時間逐漸減少,如圖 11 中黃色曲線所示。

今年 5 月的比特幣產量減半,實際意味著在礦工挖出的每個區塊中,比特幣獎勵數量由 12.5 BTC 下降至 6.25 BTC,即圖 11 中的曲線出現向下平移,這造成兩個嚴重影響:

(1)首先,由于挖礦行業是資本密集型行業,舊礦機的資本支出的固定的,因此經營杠桿較高,當礦機的產量突然減半時,舊礦機的利潤將受到嚴重擠壓,甚至出現虧損情況;

(2)其次,礦場在挖礦時需要支付電費,這是礦機的可變成本。從前面我們知道,單個礦機的產量隨時間的增加而降低,當礦機每日的挖礦收入小于可變成本(電費+人工費,這里我們忽略人工費)時,礦機就關機。由于產量減半的出現,礦機收入減半,直接導致礦機關機的時間大大提前。

圖 11. 比特幣挖礦盈利能力分析

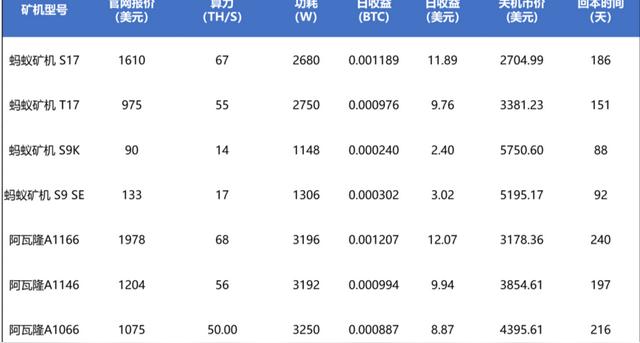

以實際情況為例,在 2020 年 2 月 10 日,比特幣的價格在 10,000 美元左右,全網算力 103022 PH/S,假設未來比特幣的價格和全網算力均保持不變,我們參考比特幣大陸和嘉楠耘智官網的礦機當日報價和性能參數,可以得出以下收益表格。

表 1. 減半前礦機靜態盈利情況(假設全網算力和價格保持不變)

一般而言,礦機的使用壽命在 1-2 年左右。從上面的靜態收益表可以看出,以上各礦機均能在一年的時間內回本,這意味著除去回本時間,礦機剩下的使用壽命均能帶來利潤。然而,正如上文所言,今年會遭遇比特幣減半行情,即比特幣的區塊鏈獎勵由 12.5 BTC 下降至 6.25 BTC。此時,我們再計算礦機的靜態收益情況,如下表所示:

表 2. 減半后礦機靜態盈利情況(假設全網算力和價格保持不變)

從減半后的礦機靜態收益表可以看出,礦機的回本時間均超過 1 年以上,這說明按現有價格購買的礦機,在減半后幾乎都無法盈利。極端的如螞蟻 S9 系列礦機,在減半發生后每日的收益(挖礦獎勵-電費)為負,回本遙遙無期,這意味著螞蟻 S9 系列礦機在減半發生后需要立刻關機。

這是不是意味著礦機都不能用了呢?并不是。在摩爾定律下,礦機的價格是逐漸下降的,比如螞蟻 S17 礦機,在去年 9 月的報價是 2,700 美元,但在今年 2 月,其價格已經下降至 1,610 美元。因此在減半后,現有礦機的價格將繼續下降,礦機的回本時間將重新回到一年的范圍內。當然壞消息是,現在就買了礦機的用戶,這部分支出是沉默成本,是早已固定的,因此未來將面臨較大的虧損。

當然,上述計算是建立在比特幣價格和全網算力不變的基礎之上,如果在減半后,比特幣價格翻了 1 倍,那么礦工存在盈利的可能性。令人遺憾的是,這僅僅是可能性,而比特幣全網算力的持續上漲和產量減半的發生卻是無可爭議的事實。不同于加密數字貨幣二級市場對比特幣未來行情的樂觀,礦工面臨的卻是極大的風險,這甚至是一種賭注:比特幣價格的上漲幅度,要大到足以抵消全網算力上漲和產量減產帶來的損失,礦工才有可能盈利。或許對礦場唯一的好消息是:基于歷史經驗,在減半行情發生后,比特幣價格都會翻倍。

五、加密數字貨幣減半行情下的未來展望與建議

基于歷史經驗,很多人樂觀地認為比特幣產量減半行情的到來,將迎來豐收的季節。但對于比特幣礦工群體而言,這卻是市場狂歡背后的危機。因為在產量減半發生后,對于挖礦這種資本密集型業務,在高經營杠桿下,比特幣挖礦收入的減小會很容易出現虧損,畢竟礦工不能將盈利的希望完全寄托在比特幣價格的翻倍之上。因此對于礦工而言,尤其是在減半前以高價購買礦機,在減半后礦機使用壽命仍有較長時間的礦工群體,使用比特幣合約或比特幣期權等工具,進行套期保值,鎖定住價格來規避風險最為妥當。